2018年爆紅的儲能 明年能否繼續(xù)高歌猛進?

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-12-18

核心提示:

儲能產(chǎn)業(yè)之所以在2018年大規(guī)模爆發(fā),靠譜的商業(yè)模式發(fā)揮了重要作用!2018年,我國電化學儲能出現(xiàn)爆發(fā)式增長,其中電網(wǎng)側(cè)儲能新增裝機比重更是首次超過用戶側(cè),躍居第一位,占比達到42%。

儲能產(chǎn)業(yè)之所以在2018年大規(guī)模爆發(fā),靠譜的商業(yè)模式發(fā)揮了重要作用!2018年,我國電化學儲能出現(xiàn)爆發(fā)式增長,其中電網(wǎng)側(cè)儲能新增裝機比重更是首次超過用戶側(cè),躍居第一位,占比達到42%。在地方層面,江蘇、河南、湖南等地陸續(xù)開展了百兆瓦級別的電網(wǎng)側(cè)儲能項目建設(shè)。但是,這種情況,是一時風向轉(zhuǎn)變還是大勢所趨?此外,政策逐步完善,也是儲能出現(xiàn)爆發(fā)的另一個原因。2019年,儲能產(chǎn)業(yè)的上升趨勢是否還將持續(xù)?哪些層面將更有發(fā)展前景?

儲能產(chǎn)業(yè)之所以在2018年大規(guī)模爆發(fā),靠譜的商業(yè)模式發(fā)揮了重要作用!

2018年,我國電化學儲能出現(xiàn)爆發(fā)式增長,其中電網(wǎng)側(cè)儲能新增裝機比重更是首次超過用戶側(cè),躍居第一位,占比達到42%。在地方層面,江蘇、河南、湖南等地陸續(xù)開展了百兆瓦級別的電網(wǎng)側(cè)儲能項目建設(shè)。

這種情況,是一時風向轉(zhuǎn)變還是大勢所趨?

從總體看,我國電化學儲能市場在近年呈現(xiàn)逐步上升的趨勢。2011——2017年,我國電化學儲能市場高速發(fā)展,年復合增長率達38%。

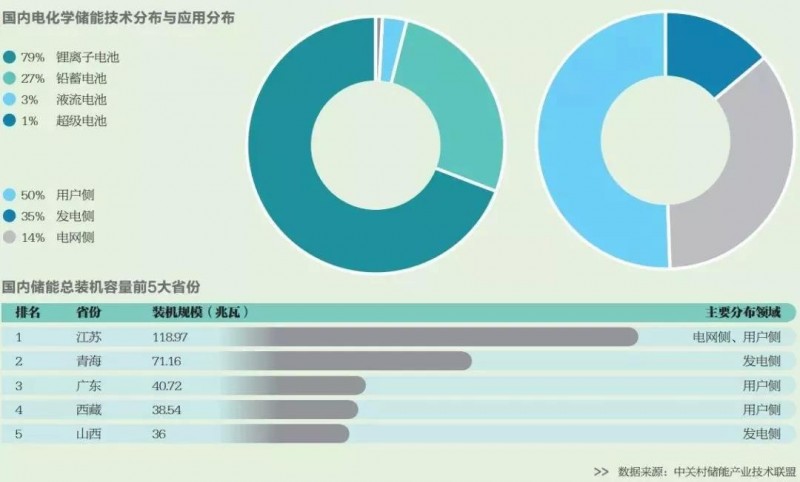

從應用分布上看,用戶側(cè)領(lǐng)域的累計裝機規(guī)模最大,為264兆瓦,所占比重達到約50%,產(chǎn)業(yè)格局初步形成;發(fā)電側(cè)和電網(wǎng)側(cè)領(lǐng)域分列第二、三位,所占比重分別為36%和14%。

按技術(shù)類型分析,鋰離子電池累計裝機規(guī)模366.38兆瓦,所占比重近70%,應用覆蓋發(fā)電側(cè)、電網(wǎng)側(cè)及用戶側(cè)全領(lǐng)域;鉛蓄電池累計裝機規(guī)模143.78兆瓦,占比27%,用戶側(cè)則是其主要應用場景。

而用戶側(cè)儲能在我國獲得大規(guī)模發(fā)展的主要原因,在于其商業(yè)模式清晰,投資回收年限較短,一般小于8年。

從盈利上看,通過峰谷價差方式,用戶側(cè)儲能項目在部分省份已經(jīng)接近盈虧平衡點。用戶側(cè)儲能的市場投資主體主要有電池生產(chǎn)商、綜合能源服務(wù)公司、售電公司、儲能系統(tǒng)集成商和產(chǎn)業(yè)資本等,其中,綜合能源服務(wù)公司+電池生產(chǎn)商的模式占比最高。

政策逐步完善,也是儲能出現(xiàn)爆發(fā)的另一個原因。

從頂層設(shè)計來看,儲能在我國能源系統(tǒng)和產(chǎn)業(yè)發(fā)展中的身份地位逐步確立。從產(chǎn)業(yè)支持來看,相關(guān)政策也逐步出臺。在地方層面,并網(wǎng)運行、輔助服務(wù)、需求側(cè)響應和補貼機制等方面的政策支持體系也日益完善。

2019年,這種上升趨勢是否還將持續(xù)?哪些層面將更有發(fā)展前景?

從規(guī)模效應和利用率來看,電化學儲能在電網(wǎng)側(cè)和電源側(cè)能夠得到更加集中和規(guī)?;睦茫^用戶側(cè)儲能效率高,且安全和可控性更強,國外在電源側(cè)和電網(wǎng)側(cè)均出臺了大量激勵政策,我國也應借鑒國際經(jīng)驗,在電網(wǎng)側(cè)和電源側(cè)儲能方面加強政策支撐和引導。

對于用戶側(cè)儲能來說,關(guān)鍵在于完善市場設(shè)計,通過市場發(fā)現(xiàn)儲能價值的方式促進其發(fā)展。原則上,儲能不需要單獨定價,儲能的價值主要通過機會成本法,按效果付費來體現(xiàn),因此應盡可能采用市場化方式定價和回收成本。

因此,建議我國加快推進電力現(xiàn)貨市場和輔助服務(wù)市場建設(shè),引導用戶通過儲能設(shè)施,合理優(yōu)化運行方式,降低市場電費成本,同時通過打包集成為“虛擬電廠”參與輔助服務(wù)市場。