2019年全球光伏裝機(jī)量將達(dá)到111.3GW

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2019-03-26

核心提示:

2019全球市場(chǎng)需求將再創(chuàng)新高達(dá)到111.3GW, 較2018成長(zhǎng)7.7%;整體供應(yīng)鏈呈現(xiàn)集中化且大者恒大局面,供應(yīng)鏈的價(jià)格將以整體系統(tǒng)的LCOE為依歸;雙面產(chǎn)品產(chǎn)能倍增,市場(chǎng)能見(jiàn)度將增加。

在日前的相關(guān)論壇上,EnergyTrend分析師陳君盈指出,2019全球市場(chǎng)需求將再創(chuàng)新高達(dá)到111.3GW, 較2018成長(zhǎng)7.7%;整體供應(yīng)鏈呈現(xiàn)集中化且大者恒大局面,供應(yīng)鏈的價(jià)格將以整體系統(tǒng)的LCOE為依歸;雙面產(chǎn)品產(chǎn)能倍增,市場(chǎng)能見(jiàn)度將增加。

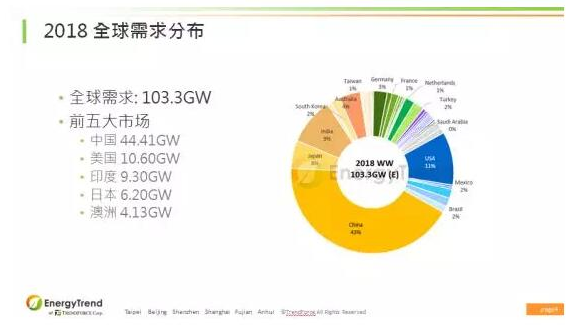

回顧2018年的市場(chǎng)發(fā)展,全年度裝機(jī)量達(dá)到103GW,相較2017年增長(zhǎng)4.9%。EnergyTrend預(yù)測(cè),2019年全球光伏裝機(jī)量將達(dá)到111.3GW,相較2018年增長(zhǎng)7.7%。展望2019年,中國(guó)占世界市場(chǎng)份額持續(xù)下降。2018年全球前五大市場(chǎng)裝機(jī)量分別是,中國(guó)44.41GW,美國(guó)10.6GW,印度9.3GW,日本6.2GW,澳洲4.13GW。

多晶硅料方面,在2013年第三季度開(kāi)始,所有多晶硅料大廠有集中的趨勢(shì),全球前五大廠囊括在中國(guó)五大廠當(dāng)中,分別是江蘇中能、四川永祥、新特、新疆大全、東方希望,前五大廠產(chǎn)能將占全球70%以上。

硅片方面,單晶硅片成為隆基與中環(huán)雙寡頭寡占局面。

電池片方面,2018年P(guān)ERC已經(jīng)成為標(biāo)配,2018年已經(jīng)占到電池片產(chǎn)能當(dāng)中超過(guò)54%的份額,這個(gè)情形到2019年會(huì)持續(xù)上升,達(dá)到73%。

組件方面,晶科連續(xù)三年蟬聯(lián)全球出貨量龍頭,隆基樂(lè)葉首次進(jìn)入前十大。

展望2019年,全球區(qū)域市場(chǎng)里面,GW級(jí)市場(chǎng)會(huì)達(dá)到16個(gè),其中西班牙和阿拉伯是2019年值得關(guān)注的兩大市場(chǎng)。

2018年第三季開(kāi)始,所有硅料五大廠產(chǎn)能已經(jīng)集中占全球產(chǎn)能七成以上,放觀全球多晶硅料產(chǎn)能來(lái)看,七成在中國(guó)生產(chǎn),三成在海外。到2019年,硅片會(huì)有三個(gè)發(fā)展趨勢(shì),更大尺寸、薄片化以及方單晶。

在2018年P(guān)ERC成為高效電池片的標(biāo)配,到2019年,市場(chǎng)上的傾向朝向更高瓦數(shù),EnergyTrend預(yù)測(cè), 2019年P(guān)ERC+SE將會(huì)成為市場(chǎng)上的主流。

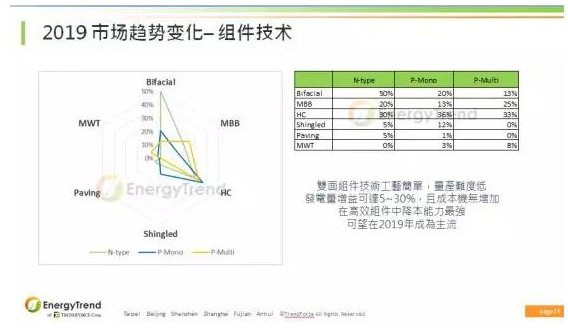

組件方面,雙面組件技術(shù)工藝簡(jiǎn)單,量產(chǎn)難度低,發(fā)電量增益可達(dá)5~30%,且成本機(jī)無(wú)增加,在高效組件中降本能力最強(qiáng),可望在2019年成為主流。

逆變器方面,在2017年的時(shí)候,組串式逐漸超越集中式逆變器,2018年到2019年,超大型地面型電站將由1500V取代。