IEA:2028年全球光伏產能將超過1.3TW

光伏產業(yè)網訊

發(fā)布日期:2024-05-06

核心提示:

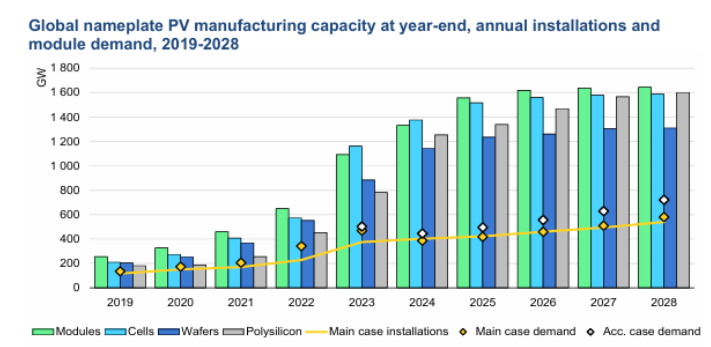

根據(jù)國際能源署(IEA)日前發(fā)布的一份研究報告,全球2023年的光伏組件產能將近800GW,增加了330GW,是2021年光伏組件產能的三倍。預計這一產能將是全球在2023年安裝光伏系統(tǒng)裝機容量的兩倍以上,從而導致顯著的供應過剩。

根據(jù)國際能源署(IEA)日前發(fā)布的一份研究報告,全球2023年的光伏組件產能將近800GW,增加了330GW,是2021年光伏組件產能的三倍。預計這一產能將是全球在2023年安裝光伏系統(tǒng)裝機容量的兩倍以上,從而導致顯著的供應過剩。

研究表明,全球的光伏組件產能在2024年將進一步增長到1100GW以上,2028年將增長到1300GW以上,在預測期內的產能將是每年安裝的光伏系統(tǒng)裝機容量的兩倍以上。

圖1 2019~2028年底全球光伏組件產能、年度裝機容量和光伏組件需求

自從2017年以來,全球光伏供應鏈的主要瓶頸是光伏級多晶硅產能不足。這一挑戰(zhàn)在2021年尤為明顯,投資延遲和主要制造工廠發(fā)生火災導致全球多晶硅短缺,促使其價格上漲三倍,推高了光伏組件的價格。

盡管預計2024年硅片制造業(yè)將成為全球供應鏈中薄弱的環(huán)節(jié),但由于產能顯著超過預期需求,因此不太可能出現(xiàn)短缺的情況。

預計到2028年,光伏產品大部分增長的產能來自中國,預計占到光伏組件的85%,多晶硅占到95%。受俄烏沖突等地緣政治事件引發(fā)的對能源安全的擔憂以及許多國家清潔能源愿望日益增長的推動,中國光伏制造商為此大幅增加了投資,以應對全球光伏需求的動態(tài)增長。

美國、印度和東南亞國家也大力投資光伏制造業(yè)。中國光伏制造商的業(yè)務向海外擴張主要是受到支持國內制造業(yè)的各種政策措施的推動,并且正在東南亞地區(qū)進行投資,以實現(xiàn)生產地域多元化。

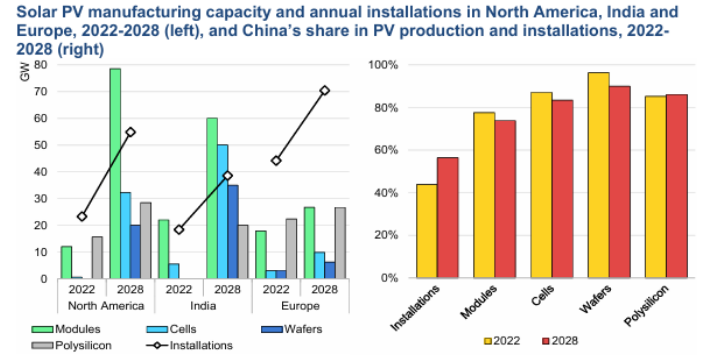

圖2 2022~2028年北美、印度和歐洲的光伏產能和年度裝機容量(左圖),以及2022~2028年中國光伏產能和年度裝機容量(右圖)

在2022年至2023年,由于美國通過《通脹削減法案》以膠印度推出生產關鍵激勵等政策激勵措施,這兩個國家發(fā)布了一些光伏制造項目的計劃。

在美國,這些項目中大約有一半專注于光伏組件組裝,而其余項目則均勻分布在光伏制造業(yè)的其他環(huán)節(jié)。由于獲得這些投資,預計到2028年,北美地區(qū)的光伏產能將能夠滿足該地區(qū)約35%的光伏市場需求。

預計到2028年,印度的光伏電池和光伏組件的產能將大幅超過本土需求,從而提供了更多的出口機會。然而,由于多晶硅投資的延遲,印度的光伏產品自給率估計只有50%左右。

相比之下,歐盟對國內光伏制造商提供的政策支持不足,導致發(fā)布的光伏項目有限。預計土耳其將吸引大多數(shù)來自歐洲的投資,因為該國提供國內內容激勵措施以及制造成本相對較低。盡管歐洲對光伏制造業(yè)的期望越來越高,但預計到2028年,歐洲的光伏產品自給率僅為10%,目前仍然是全球最大的光伏進口市場,中國是其主要供應商。

雖然美國和印度制定了雄心勃勃的光伏制造業(yè)發(fā)展計劃,將會減少對進口光伏組件的依賴,但全球光伏制造業(yè)的地域多樣化不太可能顯著改善。

因此到2028年,中國仍有望主導全球光伏制造業(yè),硅片產能將占90%,多晶硅和光伏電池將占85%,光伏組件將占75%。

近年來,歐盟和美國的光伏組件進口量超過了安裝的光伏系統(tǒng)裝機容量,導致大量庫存積壓,尤其是進口光伏組件的庫存。這兩個地區(qū)的光伏組件分銷商都在計劃于2024年6月實施的規(guī)避關稅之前加大庫存量。加大庫存產生的盈余以及光伏組件供應過剩造成的低價環(huán)境,預計歐盟和美國的光伏組件庫存到2023年底分別為90GW和45GW,幾乎是2024年預測安裝光伏系統(tǒng)裝機容量的兩倍。

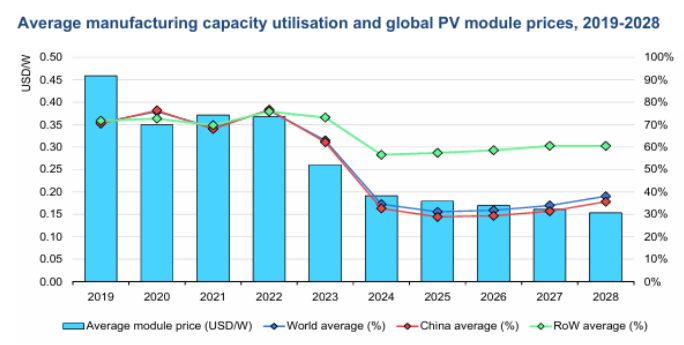

根據(jù)國際能源署(IEA)的這份研究報告,盡管存在需求過剩,但全球光伏制造商在2022年仍設法保持75%的平均產能利用率。然而隨著供應鏈的不斷擴大,到2023年,全球平均產能利用率將降至60%左右。這種供過于求加劇了光伏組件制造商之間的競爭,導致光伏組件現(xiàn)貨價格在2023年1月至12月期間下降了50%。

圖3 全球2019~2028年平均產能利用率和光伏組件價格

另一方面,中國以外的光伏制造商可能會保持較高的平均產能利用率,通常會得到各種支持性政策和貿易措施的保護??紤]到生產成本的持續(xù)下降和制造業(yè)的低利用率,預計光伏組件價格將在預測期內繼續(xù)下降。

光伏制造商優(yōu)先考慮降低成本和技術創(chuàng)新,以在這個競爭激烈的市場中茁壯成長。規(guī)模較大、垂直整合的光伏制造商擁有更多的優(yōu)勢,因為可以管理光伏價值鏈的成本。值得注意的是,盡管PERC(鈍化發(fā)射極背面接觸)光伏電池目前在市場上占據(jù)主導地位,但TOPCon(隧道氧化物鈍化接觸)光伏電池的采用率仍在上升。

中國光伏制造商在升級中國和東南亞國家工廠的生產線方面處于領先地位。然而,過剩的產能和由此導致光伏組件價格下降將給生產效率較低的光伏制造商帶來成本上的挑戰(zhàn)。這可能導致制造業(yè)項目的取消以及整體市場的整合。

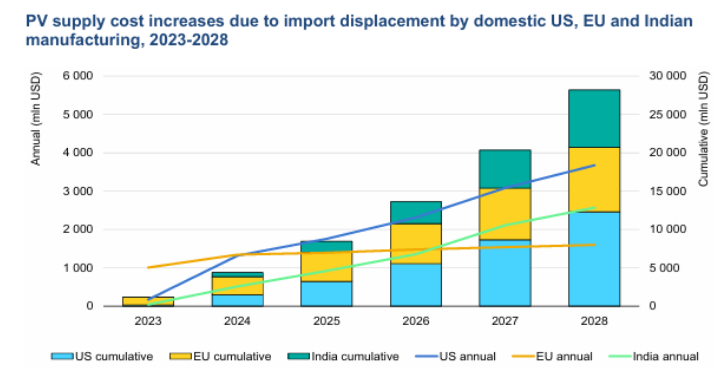

圖4,由于美國、歐盟和印度致力采用國內制造的光伏產品替代進口產品,2023~2028年的光伏供應成本將會增加

中國光伏制造商通常是垂直整合的公司,在降低光伏組件價格方面發(fā)揮了重要作用。他們受益于規(guī)模經濟,從而實現(xiàn)了任何其他國家無法比擬的高生產成本效率。

然而,包括美國、歐盟、土耳其和印度在內的一些國家已經實施了直接補貼、稅收抵免、國內內容要求和貿易措施,以支持其國內光伏制造業(yè)發(fā)展。這些策略旨在吸引投資,創(chuàng)造就業(yè)機會,并加強清潔能源供應鏈的安全。

雖然光伏供應鏈多樣化對于減少某些地區(qū)的過度集中是必要的措施,但這也給政府和消費者帶來了額外的成本。

例如到2023年底,從多晶硅到光伏組件的制造成本,印度與中國相比高出約10%,美國高出30%,歐盟高出60%。這些成本的差異源于投資、勞動力和能源成本的增加,生產規(guī)模的縮小以及缺乏垂直整合。

到2028年,這一差距將在印度擴大到70%,在美國擴大到100%,在歐盟擴大到140%。

因此,從2023年到2028年,美國采用本土制造價格更高的光伏產品取代從中進口國光伏產品的成本差異預計將達到120億美元,而歐盟和印度將達到80億美元。這些估計假設這些國家的光伏制造工廠已經實現(xiàn)高效運營,其產能利用率超過70%,。

盡管投資成本很高,但發(fā)展本土制造業(yè)將為其所在國提供了更多經濟效益,包括創(chuàng)造就業(yè)機會、激勵創(chuàng)新和加強供應鏈安全,所有這些都應納入政策規(guī)劃。

根據(jù)調研機構MercomIndiaResearch公司最近發(fā)布的《2024年印度光伏制造業(yè)狀況報告》,印度在2023年增加了20.8GW的光伏組件和3.2GW的光伏電池的產能。截至2023年12月,該國的光伏組件累計產能達到64.5GW,光伏電池產能達到5.8GW。