政策紅利全開!中國光伏出海又一"熱土"

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2025-07-14

核心提示:

孟加拉國接連投下三記政策“王炸”,徹底引爆光伏市場

去年8月,中國駐孟加拉國大使姚文拜會孟加拉國臨時政府首席顧問尤努斯。尤努斯在會談中發(fā)出關(guān)鍵請求:“中國光伏制造業(yè)正面臨全球貿(mào)易挑戰(zhàn),而孟加拉國可成為破局關(guān)鍵。”他懇請中方將光伏電池板生產(chǎn)廠遷往孟加拉,既支持該國綠色轉(zhuǎn)型,又可依托其低成本制造和歐美關(guān)稅優(yōu)勢打造“出口跳板”。

駐孟加拉國大使姚文拜會孟國臨時政府首席顧問尤努斯。

中國駐孟加拉國大使館官網(wǎng)

短短半年后,這一戰(zhàn)略提議的背景已然明朗——孟加拉國接連投下三記政策“王炸”,徹底引爆光伏市場:

逆變器進口關(guān)稅由10%爆降至1%:進口成本斷崖式下跌,成本優(yōu)勢立現(xiàn);

全國公共建筑強制安裝:政府帶頭,巨大裝機需求噴薄而出;

新版凈計量政策出臺:年初草案剛定,并網(wǎng)難題迎刃而解!

目標(biāo)直指2030年:20%可再生能源!

這意味著什么?——6.1GW光伏裝機“閃電戰(zhàn)”即將打響!

屋頂光伏、大型電站、農(nóng)光/漁光互補……《2025可再生能源政策》藍圖已就位,機遇如潮水般涌來!

然而,掘金路上并非一片坦途:

政府錢包告急?土地資源告急?這片“光伏熱土”的陰影同樣不容忽視!

中國光伏軍團,如何在這波突如其來的“政策紅利”中搶占先機?

一、應(yīng)用場景:屋頂光伏爆發(fā),大型光伏電站遇冷,新業(yè)態(tài)尚未成熟

1、屋頂光伏:三大政策奠定基礎(chǔ),成衣行業(yè)極具潛力

屋頂光伏在孟加拉當(dāng)下的市場中占據(jù)了“絕對C位”:有“新版凈計量政策(草案)”+“逆變器關(guān)稅下調(diào)”+“國家屋頂太陽能光伏”三大政策奠定市場基礎(chǔ),住宅用戶、公共機構(gòu)、工商業(yè)用戶共同引領(lǐng)著這一細分市場蓬勃發(fā)展。

之所以選擇屋頂光伏作為這場“急行軍”的先鋒官,是因為它不占新地,既能保障民生和重點產(chǎn)業(yè)的穩(wěn)定用電,又完美避開了“土地短缺”這一限制因素,推行起來阻力最小,見效也最快。

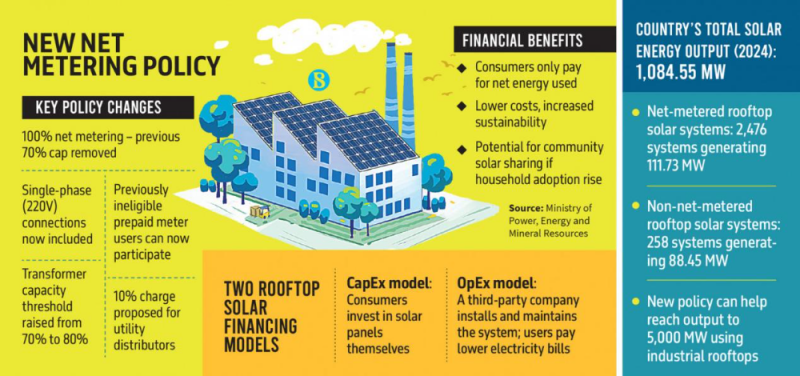

今年年初,孟加拉敲定了新版凈計量政策(草案),相較于舊版主要有以下幾點改變:

100?%并網(wǎng)上限:允許屋頂光伏將全部剩余電量回注電網(wǎng),徹底取消原來70?%的注入上限,解決了“棄光”與儲能投資壓力。

大幅放寬用戶范圍:由僅限三相/33?kv用戶擴展至所有并網(wǎng)戶,極大地擴展了市場人群。

同步抬高容量與并網(wǎng)限制:屋頂光伏規(guī)??筛采w100?%的建筑核準(zhǔn)負(fù)荷(舊規(guī)70?%),變壓器側(cè)的聚合接入閾值由70?%提至80?%,為工業(yè)園區(qū)和商業(yè)區(qū)的集中布置預(yù)留余量。

過去的凈計量政策有諸多限制,新版政策正視了市場需求,成為了發(fā)展屋頂光伏的關(guān)鍵催化劑。

圖源:The Financial Express

逆變器關(guān)稅降至1%則是從成本側(cè)提供支持,終端安裝成本顯著下降,更會刺激市場需求。

“國家屋頂太陽能計劃”則是政府帶頭作表率:要求所有公共建筑如政府大樓、學(xué)校、醫(yī)院盡快安裝屋頂太陽能系統(tǒng)。

工商業(yè)用戶作為屋頂光伏市場的主要貢獻者,發(fā)展?jié)摿薮?,占該國出?0%以上的支柱產(chǎn)業(yè)——成衣(RMG)產(chǎn)業(yè)更值得關(guān)注。

孟加拉擁有7000多家成衣工廠,這些工廠擁有廣闊的屋頂,非常適合安裝太陽能光伏系統(tǒng)。據(jù)估計,僅紡織廠就擁有約420萬平方英尺的屋頂空間,可發(fā)電400MW,利用成衣(RMG)工廠、紡織行業(yè)和其他企業(yè)的屋頂安裝太陽能電池板則可以產(chǎn)生約5GW的電力。

孟加拉的屋頂光伏市場主要流行兩種收費模式:資本支出(CapEx)和運營支出(OpEx)。

資本支出模式中,用戶自費購買和安裝太陽能電池板,運營支出模式則允許消費者避免前期成本。目前工業(yè)領(lǐng)域普遍采用后者。

這里給中國光伏企業(yè)的行動建議是:迅速鎖定某一產(chǎn)業(yè),與產(chǎn)業(yè)協(xié)會或行業(yè)龍頭合作,例如2022年華為與孟加拉國成衣制造商與出口商協(xié)會(BGMEA)簽署諒解備忘錄,率先鎖定了該行業(yè)的訂單機會。2023年,隆基與孟加拉國領(lǐng)先的紡織集團KFLGroup合作,在工廠建設(shè)5?MW光伏發(fā)電系統(tǒng)。

2、大型光伏電站:政策鼓勵,機制靈活,風(fēng)險較高

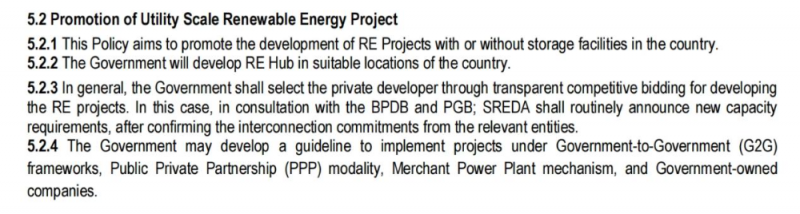

《2025可再生能源政策》顯示,政府明確鼓勵大項目,將在適宜地區(qū)規(guī)劃集中式可再生能源基地(REHub),以此降低開發(fā)難度與成本。項目采用市場化招標(biāo)機制,允許多種靈活開發(fā)機制,以適應(yīng)不同投資方的需求,包括政府間合作(G2G)、公私合營(PPP)、商業(yè)電站(MerchantPlant)、國企主導(dǎo)等,意在吸引多元投資。

圖源:孟加拉國《2025可再生能源政策》

綜合來看,政府發(fā)展大型電站項目的心情較為急迫,但值得警惕的是,孟加拉政府債臺高筑,已拖欠國內(nèi)外多家電力公司應(yīng)付賬款。

聯(lián)合新聞社(UNB)在其2月份的報道中表明,孟加拉政府目前已拖欠電力供應(yīng)商434.73億塔卡(約3.65億美元),其中160億塔卡(約1.34億美元)屬于本地獨立發(fā)電商。IEEFA則在其報告中表示,孟加拉電力發(fā)展局(BPDB)作為該國電力市場的唯一購電方,其支付能力嚴(yán)重依賴政府補貼。

因此對于投資者來說,應(yīng)當(dāng)優(yōu)先選擇有國際機構(gòu)背書的PPP/G2G項目以規(guī)避支付風(fēng)險,例如由中國電建聯(lián)合體承建的希拉甘杰光伏園項目。同時要嚴(yán)審購電協(xié)議(PPA),沒有強擔(dān)保的純商業(yè)項目要慎入。

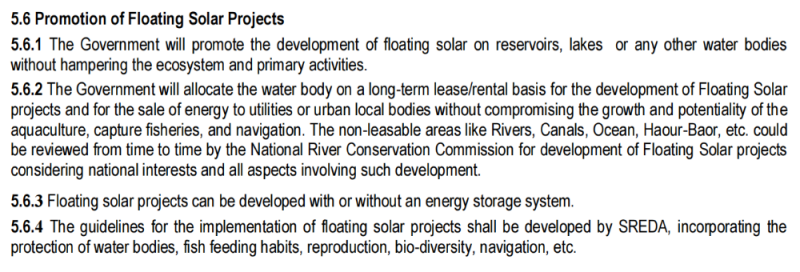

3、農(nóng)業(yè)光伏、漂浮光伏:重要增量方案,政策具有不確定性

農(nóng)業(yè)光伏和漂浮光伏被視為緩解孟加拉土地緊張的增量方案,目前仍處于探索階段,尚未成為可大規(guī)模復(fù)制的主力路徑。作為典型的農(nóng)業(yè)國家,且人口密度長期位居全球前十,孟加拉不得不思考如何高效利用土地,兼顧糧食安全與能源安全議題。

《2025可再生能源政策》雖明確鼓勵農(nóng)業(yè)光伏發(fā)展,第8.1.10條中提出“可能為農(nóng)民提供補貼”,但激勵機制尚未細化,實施路徑尚不明朗。

漂浮光伏方面,第5.6節(jié)提出可通過長期租賃方式開放水域資源,由SREDA制定實施指引,實際落地仍需解決水權(quán)、生態(tài)評估、漁業(yè)協(xié)調(diào)等多重障礙。

總體來看,這兩個方向具備長期潛力,卻面臨權(quán)屬復(fù)雜、審批滯后、跨部門協(xié)調(diào)成本高等現(xiàn)實難題,商業(yè)化條件尚未成熟。除非政策執(zhí)行力明顯加強,否則仍需保持觀望,重點關(guān)注試點進展與配套政策的具體落地。

另外,《2025可再生能源政策》同樣表明了“鼓勵發(fā)展本土光伏制造業(yè)、儲能市場的意愿”,但都未提出具體的激勵措施,未形成完整體系。企業(yè)同樣可長期持續(xù)關(guān)注,等候市場時機。

二、制造能力提升:為中國企業(yè)提供貿(mào)易出口新通道

除了政府官方發(fā)布的政策們,RE Focus還關(guān)注到了一則消息:

6月19日,孟加拉本土企業(yè)集團Eas tCoas tGroup旗下子公司Radiant Alliance生產(chǎn)的太陽能光伏組件啟運美國,這標(biāo)志著孟加拉國從“光伏組件純進口國”轉(zhuǎn)變?yōu)槌隹趪adiant Alliance目前正與美國另兩家客戶洽談2026年600-700MW光伏組件供應(yīng)協(xié)議,并計劃開拓非洲市場。

盡管孟加拉仍需從其他國家尤其是中國進口大量組件,但此次出口成功說明其制造能力、質(zhì)量標(biāo)準(zhǔn)、認(rèn)證體系已達到國際門檻,對中國企業(yè)來說,孟加拉可以成為新的“國際貿(mào)易中轉(zhuǎn)站”。

部分龍頭企業(yè)早已嗅到商機,去年12月,通威、隆基等企業(yè)赴孟加拉考察建廠。今年3月,中國駐孟加拉國大使姚溫在訪問現(xiàn)任政府領(lǐng)導(dǎo)人尤努斯期間表示,隆基已決定在孟加拉設(shè)立辦事處并投資太陽能電池制造。

不過值得注意的是,美國政府于7月7日宣布,自8月1日起對包括孟加拉國在內(nèi)的14個國家加征25%-40%不等的高額關(guān)稅,孟加拉國稅率高達35%。這一政策基本堵死了通過孟加拉出口美國光伏產(chǎn)品的貿(mào)易通道,相關(guān)對美出口項目也因此面臨較大不確定性。

但這并不意味著孟加拉在全球光伏版圖中的價值就此消失。

一方面,隨著全球能源轉(zhuǎn)型提速,中東、非洲、拉美等新興市場持續(xù)擴容,正在成為光伏組件新的需求地。另一方面,孟加拉擁有較低的人力成本以及輻射南亞市場的區(qū)位優(yōu)勢,依然具備吸引全球光伏制造鏈環(huán)節(jié)落地的競爭力。

未來,若能借助政策支持與區(qū)域市場深化合作,孟加拉或許仍有望在“去敏感化”的全球供應(yīng)鏈再平衡中,成為面向多元市場的重要戰(zhàn)略支點。

結(jié)語

總體而言,孟加拉光伏市場的格局已經(jīng)清晰可見。屋頂光伏市場在短期內(nèi)將會迎來一波爆發(fā),細分機會眾多,小企業(yè)亦可通過差異化服務(wù)分得一杯羹;大型光伏電站目前遇冷,風(fēng)險較高,只適合實力雄厚的大企業(yè)操作;農(nóng)業(yè)、漂浮光伏仍處政策摸索期,商業(yè)化需等待細則落地。此外,孟加拉本土制造能力提升,其作為“新興制造基地”的潛力值得我們持續(xù)關(guān)注。