“風(fēng)光”迎政策迎蜜月期

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2017-11-22

核心提示:

近期風(fēng)電、光伏行業(yè)迎來政策蜜月期。繼11月13日,國家能源局、國家發(fā)改委正式下發(fā)《解決棄水棄風(fēng)棄光問題實(shí)施方案》后,11月15日,國家能源局新能源和可再生能源司黨支部書記、司長朱明在《中國電力報(bào)》上發(fā)表署名文章《堅(jiān)持綠色發(fā)展推進(jìn)新能源再上新臺(tái)階》。業(yè)內(nèi)人士認(rèn)為,考慮到水電發(fā)展趨緩、生物質(zhì)發(fā)電尚處于發(fā)展早期階段,光伏風(fēng)電將在未來一段時(shí)間迎來高速發(fā)展。

近期風(fēng)電、光伏行業(yè)迎來政策蜜月期。繼11月13日,國家能源局、國家發(fā)改委正式下發(fā)《解決棄水棄風(fēng)棄光問題實(shí)施方案》后,11月15日,國家能源局新能源和可再生能源司黨支部書記、司長朱明在《中國電力報(bào)》上發(fā)表署名文章《堅(jiān)持綠色發(fā)展推進(jìn)新能源再上新臺(tái)階》。業(yè)內(nèi)人士認(rèn)為,考慮到水電發(fā)展趨緩、生物質(zhì)發(fā)電尚處于發(fā)展早期階段,光伏風(fēng)電將在未來一段時(shí)間迎來高速發(fā)展。

事件驅(qū)動(dòng)新能源支持政策密集發(fā)布

近日,國家發(fā)改委、能源局聯(lián)合發(fā)布《關(guān)于開展分布式發(fā)電市場化交易試點(diǎn)的通知》,通知提出為加快推進(jìn)分布式能源發(fā)展,實(shí)現(xiàn)市場化交易,決定組織分布式發(fā)電市場化交易試點(diǎn),并于2018年2月1日起正式啟動(dòng)。

根據(jù)通知內(nèi)容,試點(diǎn)區(qū)域內(nèi)的分布式光伏發(fā)電項(xiàng)目通過市場化交易可實(shí)現(xiàn)大用戶直供電,自主選擇區(qū)域內(nèi)電價(jià)高、用電量穩(wěn)定的電力用戶,降低限電率,大幅提高電站收益率,同時(shí)電網(wǎng)代收電費(fèi)無需擔(dān)心電力用戶電費(fèi)違約問題。此次市場化交易試點(diǎn)若全國范圍內(nèi)推廣將極大促進(jìn)分布式光伏的發(fā)展,并大幅降低對補(bǔ)貼的依賴性,加速平價(jià)上網(wǎng)的到來。另外,市場化交易將促進(jìn)分散式風(fēng)電的發(fā)展,就近消納對解決棄風(fēng)限電至關(guān)重要,分散式風(fēng)電有望率先實(shí)現(xiàn)平價(jià)上網(wǎng)。

此外,11月13日,國家能源局、國家發(fā)改委正式下發(fā)《解決棄水棄風(fēng)棄光問題實(shí)施方案》,明確按年度實(shí)施可再生能源電力配額制,并在2020年全國范圍內(nèi)有效解決棄水棄風(fēng)棄光問題。

本次《解決棄水棄風(fēng)棄光問題實(shí)施方案》通過各種渠道和措施來保障可再生能源的消納,尤其是配額制有望近期出臺(tái)將從制度上提供保障。限電的持續(xù)改善將對存量電站的盈利貢獻(xiàn)較大的業(yè)績彈性,同時(shí)提高運(yùn)營商裝機(jī)積極性保障行業(yè)需求。

值得一提的是,11月15日,國家能源局新能源和可再生能源司黨支部書記、司長朱明在《中國電力報(bào)》上發(fā)表署名文章《堅(jiān)持綠色發(fā)展推進(jìn)新能源再上新臺(tái)階》。他指出,力爭到2035年,我國能源需求的增量全部可由清潔能源提供,可再生能源發(fā)展進(jìn)入增量替代階段。2035——本世紀(jì)中葉,全面構(gòu)建以可再生能源為主體的現(xiàn)代能源體系,可再生能源對化石能源進(jìn)入全面存量替代的階段。

政策前瞻光伏風(fēng)電將迎來高速發(fā)展

目前能源領(lǐng)域存在結(jié)構(gòu)不合理、區(qū)域資源配置不平衡的問題,國家將堅(jiān)定不移擴(kuò)大清潔能源規(guī)模,解決棄水棄風(fēng)棄光問題;此外,補(bǔ)貼強(qiáng)度將加速下降,主要通過產(chǎn)業(yè)技術(shù)進(jìn)步和降低開發(fā)成本等市場化方式,推動(dòng)風(fēng)電和光伏發(fā)電在2020年左右實(shí)現(xiàn)平價(jià)上網(wǎng)。

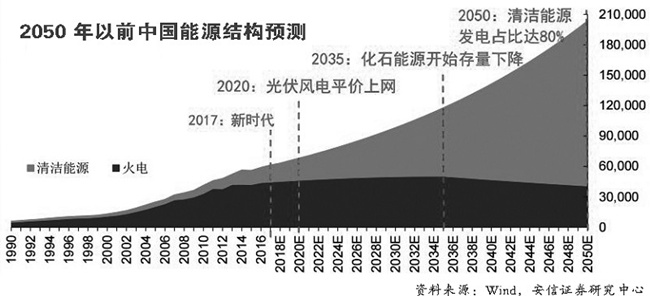

可再生能源將成為我國能源供應(yīng)的主體力量,到2050年時(shí)在電力消費(fèi)中比重將達(dá)到80%,預(yù)計(jì)光伏風(fēng)電將成為這些新增可再生能源的主體力量。

2050年中國的能源結(jié)構(gòu)會(huì)是什么樣?假設(shè)從2017年開始我國每年的發(fā)電量增長為前三年發(fā)電量增長的均值,以此為基礎(chǔ)預(yù)測每年的發(fā)電量。以“到2035年,可再生能源對化石能源進(jìn)入全面存量替代的階段”和“到2050年時(shí),可再生能源在電力消費(fèi)中的比重達(dá)到80%”兩個(gè)論斷為依據(jù),預(yù)測火電每年的的發(fā)電量情況(假設(shè)2035年前后火電每年增長率的增長/下降速度相同),以及清潔能源的發(fā)展?fàn)顩r。

經(jīng)過測算,到2050年我國年發(fā)電量約為204萬億千瓦時(shí),其中約41萬億千瓦時(shí)為火電,約163萬億千瓦時(shí)為可再生能源。同2016年相比有約9.75倍的增長空間。預(yù)計(jì)水電、光伏、風(fēng)電、生物質(zhì)發(fā)電將成為我國可再生能源的主體力量,考慮到水電發(fā)展趨緩、生物質(zhì)發(fā)電尚處于發(fā)展早期階段,光伏風(fēng)電將在未來一段時(shí)間迎來高速發(fā)展。尤其是平價(jià)上網(wǎng)預(yù)期,將為光伏風(fēng)電打開廣闊的想象空間。

光伏產(chǎn)業(yè)是全球能源科技和產(chǎn)業(yè)的重要發(fā)展方向,是具有巨大發(fā)展?jié)摿Φ某柈a(chǎn)業(yè),也是我國具有國際競爭優(yōu)勢的戰(zhàn)略性新興產(chǎn)業(yè)。在政策的不斷指引和領(lǐng)導(dǎo)下,光伏產(chǎn)業(yè)跨入市場化售電新時(shí)代,最新發(fā)布的《關(guān)于開展分布式發(fā)電市場化交易試點(diǎn)的通知》明確了分布式發(fā)電項(xiàng)目可通過市場化電力交易實(shí)現(xiàn)隔墻售電,允許分布式發(fā)電項(xiàng)目與電力用戶進(jìn)行電力直接交易或委托電網(wǎng)企業(yè)代售電。

試點(diǎn)實(shí)施后,分布式發(fā)電項(xiàng)目方可以自主選擇區(qū)域內(nèi)電價(jià)高、用電量穩(wěn)定的電力用戶,并享受度電補(bǔ)貼,大幅提高分布式發(fā)電項(xiàng)目的收益率。委托電網(wǎng)企業(yè)代售電的模式可避免用戶違約,大幅增加現(xiàn)金流的穩(wěn)定性。對光伏分布式發(fā)電產(chǎn)業(yè)將起到極大的提振作用。

行業(yè)前景全球光伏裝機(jī)量超預(yù)期

2008年至今,日本、歐盟光伏市場步入穩(wěn)定發(fā)展階段,需求逐步萎縮;美國市場為應(yīng)對ITC政策到期,2016年美國公共事業(yè)裝機(jī)大超預(yù)期,新增裝機(jī)量14.76GW,提前透支需求,且美國光伏“201”案塵埃落定,中國出口至美國的所有光伏產(chǎn)品將面臨征稅,傳統(tǒng)市場出現(xiàn)內(nèi)生動(dòng)力不足的現(xiàn)象。

除中國外,新興市場由于成本下降帶來的需求提升十分顯著,特別是電網(wǎng)不發(fā)達(dá)地區(qū)。自2016年以來,新興市場裝機(jī)量發(fā)力:印度計(jì)劃2020年光伏累計(jì)裝機(jī)達(dá)到100GW;亞太地區(qū)韓國、泰國、菲律賓年裝機(jī)量分別在1.4、0.7、0.7GW左右;南美智利17年新建754MW的南美地區(qū)最大光伏電站;非洲尼日利亞2017年開始建設(shè)1GW;中東沙特、阿聯(lián)酋建設(shè)加速。

據(jù)中國光伏行業(yè)協(xié)會(huì)統(tǒng)計(jì),2016年全球發(fā)布的組件產(chǎn)能規(guī)劃中,第三世界國家(除中國)規(guī)劃占比高達(dá)87.8%。未來隨著微網(wǎng)及離網(wǎng)應(yīng)用,新興市場不斷興起將成為光伏新增裝機(jī)的重要區(qū)域,支撐全球光伏市場需求。

目前我國光伏產(chǎn)品出口結(jié)構(gòu)已發(fā)生改變,新興市場已成為主要出口方向。2017年1-8月,中國光伏組件出口量合計(jì)15.89GW,同比增加21.8%,且由歐美日成熟市場轉(zhuǎn)向新興市場的趨勢明顯,包括印度、約旦、南非等地出口均出現(xiàn)較大幅度增長。在歐美日出口下降的情況下,新興市場的崛起帶動(dòng)了出口整體增長,為中國光伏產(chǎn)業(yè)產(chǎn)能消化提供新通道。

2017年1-9月我國光伏新增裝機(jī)約42GW,同比增長近60%,其中分布式裝機(jī)15GW,同比增長幅度在300%以上。光伏裝機(jī)大幅增長的根本原因是裝機(jī)成本的下降:以大型地面電站為例,2016年發(fā)電成本約為7.3元/W,17年則降低至6.5元/W左右甚至更低。由于不用考慮一次性土地等成本,2017年分布式系統(tǒng)成本為5.5-6.5元/W,顯著低于大型地面電站。

隨著用戶側(cè)平價(jià)的實(shí)現(xiàn),分布式的市場正在快速打開,預(yù)計(jì)未來每年能夠維持5GW遞增的新增裝機(jī)。全球2017年新增裝機(jī)有望達(dá)到90GW,國內(nèi)2017年新增裝機(jī)有望達(dá)到50GW左右,未來全球光伏新增裝機(jī)量穩(wěn)步上升。

投資標(biāo)的上游多晶硅環(huán)節(jié)利潤水平高

光伏產(chǎn)業(yè)鏈包括“多晶硅料-硅片-電池片-組件-電站終端”,其中多晶硅料、硅片、電池、組件屬于制造環(huán)節(jié),電站終端投資運(yùn)營屬于下游應(yīng)用環(huán)節(jié)。

目前光伏制造已經(jīng)全產(chǎn)業(yè)鏈實(shí)現(xiàn)國產(chǎn)化,并且引領(lǐng)全球的新技術(shù)與總產(chǎn)能,硅片、電池、組件國內(nèi)產(chǎn)能已經(jīng)占據(jù)全球產(chǎn)能一大半。多晶硅、硅片、電池片、組件產(chǎn)能分別占全球產(chǎn)能48.5%、86.5%、68%、74.1%。

今年前三季度市場需求高漲,光伏產(chǎn)品產(chǎn)量大增,其中多晶硅、硅片、電池、組件分別產(chǎn)出17萬噸、62GW、51GW、53GW,分別增長17%、44%、50%、43%。硅片、電池片、組件產(chǎn)量增長位于40%-50%之間,而多晶硅料由于產(chǎn)能釋放速度相對較慢,且受檢修、環(huán)保督查、進(jìn)口限制等因素影響,產(chǎn)量彈性較小,增長率慢于中下游環(huán)節(jié)。這導(dǎo)致上半年硅料價(jià)格一路上揚(yáng),硅料廠商毛利率水平繼續(xù)提升。

第二個(gè)值得關(guān)注的是硅片環(huán)節(jié)。單多晶是在硅片環(huán)節(jié)區(qū)分,由于單晶PERC+金剛線切割,實(shí)現(xiàn)成本下降和效率的提升,隆基目前硅片非硅成本已經(jīng)降到1.5-1.6元/片,隆基樂葉單晶PERC電池轉(zhuǎn)換率最高水平已經(jīng)達(dá)到23.26%。多晶PERC效率提升小于單晶提升幅度,且多晶使用金剛線切割存在表面光反射問題,需要疊加黑硅技術(shù)。因此,目前單晶PERC+金剛線替代優(yōu)勢非常明顯,短期內(nèi)替代趨勢明確。

電池片、組件環(huán)節(jié),今年受到上游硅料、硅片價(jià)格上漲壓縮,及下游價(jià)格壓縮,很多企業(yè)雖然銷售量增加,但銷售額卻是下降的,甚至部分中低端產(chǎn)品的企業(yè)光伏業(yè)務(wù)開始虧損,上半年20%的企業(yè)呈虧損狀態(tài)。

目前利潤水平最高的是上游多晶硅環(huán)節(jié);硅片環(huán)節(jié)次之,單晶硅片毛利率水平高于多晶;電池和組件業(yè)務(wù)環(huán)節(jié),受上下游價(jià)格擠壓,毛利率水平處于較低水平。

安信證券則表示,從供需角度,上游多晶硅料環(huán)節(jié)降價(jià)壓力較小,重點(diǎn)推薦通威股份。從行業(yè)景氣度來看,重點(diǎn)推薦戶用分布式龍頭正泰電器和陽光電源,受益產(chǎn)業(yè)鏈價(jià)格下調(diào)的分布式運(yùn)營龍頭林洋能源和光伏電站運(yùn)營龍頭太陽能。另外,高效化依然是主旋律,隆基股份以量補(bǔ)價(jià)仍有望實(shí)現(xiàn)快速增長,維持重點(diǎn)推薦,另外關(guān)注N型雙面電池龍頭中來股份。

與光伏類似,近年來我國風(fēng)電發(fā)電成本同樣快速下降,產(chǎn)業(yè)正向擺脫補(bǔ)貼依賴、實(shí)現(xiàn)平價(jià)上網(wǎng)加速邁進(jìn)。但我國風(fēng)電產(chǎn)業(yè)的發(fā)展一直受到棄風(fēng)限電問題的阻礙,由于棄風(fēng)問題長期無法妥善解決,拖累了風(fēng)電運(yùn)營和新增裝機(jī),同時(shí)對風(fēng)電行業(yè)相關(guān)個(gè)股估值持續(xù)造成壓制。

不過,今年以來,棄風(fēng)限電形式明顯好轉(zhuǎn),2017年前三季度風(fēng)電棄風(fēng)電量295.5億千瓦時(shí),同比減少99.2億千瓦時(shí)。近期,國家能源局還下達(dá)了《解決棄水棄風(fēng)棄光問題實(shí)施方案》從頂層設(shè)計(jì)的層面提出了系統(tǒng)性的棄風(fēng)問題解決方案。

安信證券認(rèn)為,隨著棄風(fēng)限電的進(jìn)一步改善、南方施工周期拉長和環(huán)保督查的問題得到緩解以及核準(zhǔn)節(jié)點(diǎn)的臨近,風(fēng)電開工將迎來復(fù)蘇,國內(nèi)風(fēng)電裝機(jī)將重回增長。