光伏業(yè)的本質(zhì):變化著的成長性周期行業(yè)

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-07-31

核心提示:

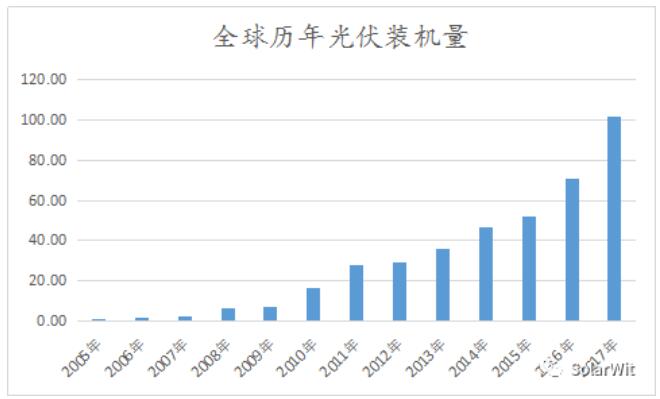

由于光伏組件產(chǎn)品價格經(jīng)常處于下滑通道中,回顧過去8年光伏產(chǎn)品價格,會發(fā)現(xiàn)每一年光伏產(chǎn)品均價都是比上一年有所下滑的。

很顯然光伏行業(yè)屬于成長性行業(yè),因為光伏產(chǎn)品有半導(dǎo)體屬性,是人類目前所使用的各類能源中降本空間最大的一類能源。以煤炭、石油、天然氣為代表的傳統(tǒng)石化能源,由于優(yōu)質(zhì)可開采資源日益減少長期能源成本有上升的勢頭;風(fēng)電、水電資源限制也很大,經(jīng)濟可開發(fā)的水電資源已經(jīng)很小,我國每年新增水電裝機量高峰已過,未來會進入存量時代。風(fēng)電也面臨同樣問題,降本速度越來越慢,唯獨光伏降本空間巨大,我對光伏產(chǎn)業(yè)有些了解,對于未來技術(shù)演進路線心里也大致有數(shù),可以說:不久的將來,光伏電有潛力成為全球各地最為廉價的能源,現(xiàn)在很多人看光伏電還是新能源,但不久的將來,光伏將會是“傳統(tǒng)能源”、主流能源、終極能源,但凡懂一些電力行業(yè)的知識就會發(fā)現(xiàn)大家所設(shè)想的核聚變能源根本不是一個好的解決方案。光伏電成為未來百年的終極能源的可能性十分巨大。

由于光伏組件產(chǎn)品價格經(jīng)常處于下滑通道中,回顧過去8年光伏產(chǎn)品價格,會發(fā)現(xiàn)每一年光伏產(chǎn)品均價都是比上一年有所下滑的。

由于光伏產(chǎn)品每一年都在下滑,而且又是對成本非常敏感的標準化產(chǎn)品,根據(jù)經(jīng)濟學(xué)的基本原理我們就可以知道,伴隨著價格下滑,自然就是需求的持續(xù)向上。

從這一點上來說,光伏行業(yè)是非常典型的成長性行業(yè),2015年對于光伏業(yè)而言是一個盈利豐厚的一年,但即便如此當(dāng)年光伏產(chǎn)品的均價仍然比2014年下滑11.53%。所以觀察光伏產(chǎn)業(yè)新周期是否到來也不是看光伏產(chǎn)品是否漲價(光伏組件產(chǎn)品幾乎永遠不可能漲價),而是要看其跌幅是否小于歷年平均以及根據(jù)大家新的成本判斷新形勢下的盈利情況。所以光伏產(chǎn)業(yè)的周期判斷難度遠比其他大宗商品的周期判斷要難。

光伏行業(yè)的周期性

光伏行業(yè)除了要跟隨行經(jīng)濟大環(huán)境有經(jīng)濟周期以外,還會有補貼退出、技術(shù)更新迭代帶來的行業(yè)內(nèi)獨有的周期。按照前面我們經(jīng)濟學(xué)的簡單模型假設(shè),光伏產(chǎn)品價格不斷下滑,需求就會不斷上升。但現(xiàn)實生活中與光伏電站成本下滑相伴隨的是補貼的退出,如果補貼退出的速度遠快于光伏產(chǎn)品價格下滑的速度,那么就會出現(xiàn)明顯的周期。2011年行業(yè)周期是由于德國補貼的退出(彼時德國占據(jù)全世界光伏需求的50%以上),而今年光伏行業(yè)的周期低谷期則是由中國補貼大規(guī)模、突然性的退出導(dǎo)致(2017年中國實際光伏裝機量59%,占據(jù)全球需求的55%)。

光伏電的成本雖然處于快速下降的過程中,但目前在很多市場依然依賴補貼,對于國內(nèi)很多項目,補貼一下子退出以后無法保持同以往一致的內(nèi)部收益率。這就導(dǎo)致這樣的現(xiàn)象:多晶組件價格雖然從年初的2.7元/瓦下滑到了現(xiàn)在的1.9元/瓦,但是對于國內(nèi)大部分電站項目而言,收益反倒不如去年,大部分項目潛在收益率甚至低于銀行利率導(dǎo)致諸多項目無利可圖。這就使得年初到現(xiàn)在價格下滑屬于無效的價格下滑,對于國內(nèi)市場而言,由于5.31之后補貼退出速度太快太狠,組件價格再大的降幅都不能彌補補貼缺位的損失。

蘇旺興老師把周期分為三個層次:

1、由庫存變化帶來的庫存周期,但是由于這個周期往往變化迅速,二級市場投資人很難從這樣的周期中賺到超額收益。

2、由產(chǎn)能變化帶來的產(chǎn)能周期,這個周期變化時間足夠長,二級市場對這樣周期的變化會有充分的反映,是二級市場投資人賺錢要重點關(guān)注的周期。

3、由技術(shù)變革帶來的經(jīng)濟周期,由于技術(shù)變革會引發(fā)徹底的革命,每當(dāng)經(jīng)濟周期到來時,行業(yè)格局就會發(fā)生大幅度的劇烈洗牌。

光伏產(chǎn)業(yè)同時具備上述三個周期屬性

每年國內(nèi)市場搶6.30、9.30、12.30就是典型的庫存周期;雖然光伏產(chǎn)品價格會隨著關(guān)鍵時間點的擾動出現(xiàn)變化,但股票二級市場并不能通過這樣的價格變化賺到超額收益。

2018年巨量新產(chǎn)能投放疊加補貼退出就是典型的產(chǎn)能周期;之前文章就反復(fù)講過這個核心邏輯,我認為2018年將是光伏產(chǎn)業(yè)最后一次成人禮,背后的原因就是產(chǎn)能大量投放疊加中國需求的萎縮。

而技術(shù)變革下導(dǎo)致單晶硅片更具性價比帶來的行業(yè)龍頭的更迭就是典型的經(jīng)濟周期。一旦被經(jīng)濟周期淘汰的公司將會永遠的被淘汰,某多晶硅片龍頭公司將在這一輪周期中轟然倒下將是不可避免的事實。

就我自己而言,我覺得自己非常幸運,很幸運地選擇了光伏產(chǎn)業(yè)作為自己觀察經(jīng)濟活動的切入點,幫助我快速地建立起周期視角。如果從煤炭、鐵礦石等大宗商品切入產(chǎn)業(yè)研究,可能需要很久才能見證一次產(chǎn)業(yè)周期,而且可能永遠見不到技術(shù)變革帶來的經(jīng)濟周期。我從2012年開始關(guān)注光伏產(chǎn)業(yè)至少見證了兩輪周期低谷(2011、2018)和一輪周期巔峰(2017),也至少見證了至少四次行業(yè)龍頭的更替(尚德→英利→天合→晶科),起起伏伏的背后是無數(shù)的辛酸往事和不斷長鳴的警鐘,投資光伏產(chǎn)業(yè)必須站在周期視角,忘記這一點將會損失慘重。

光伏行業(yè)的變化性

這是王淑娟老師的一幅圖,回顧了2010年到2016年歷年出貨量排名,如果仔細分析最直觀的感覺可能就是:出貨量前十的公司經(jīng)常在變動,行業(yè)老大也只是各領(lǐng)風(fēng)騷一兩年。

這種迅速變化的背后其實是行業(yè)內(nèi)過快的技術(shù)變革,技術(shù)變革快對消費者是好事情,但是對于行業(yè)先進入者可能就是一場災(zāi)難。為了奪取行業(yè)出貨量龍頭的地位,必須配備足夠量的產(chǎn)能,大量的資金沉淀在廠房設(shè)備里面,而且是按照十年折舊法提記折舊。一旦行業(yè)技術(shù)路線更新,老設(shè)備往往在沒有完成折舊的時候就面臨淘汰。就以這一次光伏產(chǎn)業(yè)中單晶替代多晶的這一輪技術(shù)浪潮為例,行業(yè)內(nèi)存量的多晶爐產(chǎn)能大部分形成于2010~2015年間,按照十年折舊法來計算,距離完成折舊還早,但是面對洶涌澎湃的單晶硅片產(chǎn)能,大批量的多晶產(chǎn)能就不得不面臨提前退出的窘境。這會使得早先年布局大量產(chǎn)能的企業(yè)非但沒有先發(fā)優(yōu)勢,反而經(jīng)常出現(xiàn)先發(fā)劣勢。這也就是我為什么推崇阿特斯“不當(dāng)老大”經(jīng)營理念的原因,光伏行業(yè)的公司,要做大不徐不疾、敢為天下人之后,時刻地方警惕過高負債,唯有如此才能做行業(yè)的常青樹。

不斷變化的行業(yè)背后對投資人而言是巨大的“危與機”。投資光伏行業(yè)不易,我們不能簡單的慣性的認為上一輪行業(yè)的龍頭一定是新周期的龍頭。事實上是,根據(jù)我最近一輪又一輪的行業(yè)調(diào)研,當(dāng)2019年光伏行業(yè)新周期啟動之時,新的龍頭已然是一家新的公司。總有朋友問我某某公司周期底部時能否投資,關(guān)注的原因也很簡單:就是這家公司上輪周期中耀眼的光芒,就是簡單的思維慣性。我想說這樣的思維慣性是危險的,光伏行業(yè)是不斷變化的,每一輪新周期總能有一批公司憑借著獨特的行業(yè)布局下的優(yōu)勢出現(xiàn)一波5~10倍的漲幅,但也總有一些公司即便在新周期下利潤也少的可憐。誰是下一輪周期的真王者不能簡單的推斷,而是要根據(jù)新的環(huán)境聚體地分析與思考。我會在接下來的文章中揭曉我自己認為的新周期下的真王者,敬請讀者朋友們?nèi)テ诖?/div>

聯(lián)系我們/Contact

商務(wù)會員、廣告投放、軟文營銷

張先生:

投稿、編輯事務(wù)、 展會合作、友情鏈接互換

楊女士: