中國光伏行業(yè)

2019年回顧與2020年展望

一、2019年發(fā)展形勢

?。ㄒ唬┊a(chǎn)業(yè)規(guī)模

2019年,盡管在政策調(diào)整下,我國光伏應用市場有所下滑,但受益于海外市場增長,我國光伏各環(huán)節(jié)產(chǎn)業(yè)規(guī)模依舊保持快速增長勢頭。截至2019年底,我國多晶硅產(chǎn)能達到46.2萬噸,同比增長19.4%,產(chǎn)量約34.2萬噸,同比增長32.0%;硅片產(chǎn)量134.6GW,同比增長25.7%;電池片產(chǎn)量108.6GW,同比增長27.7%;組件產(chǎn)量98.6GW,同比增長17.0%。

(二)進出口情況

在海外市場的拉動下,2019年我國光伏產(chǎn)品出口額約207.8億美元,同比增長29%,“雙反”以來首次超過200億美元。其中,硅片出口額為20億美元,出口量51.8億片(約27.3GW),單晶硅片出口量約占70%;電池片出口額為14.7億美元,出口量約10.4GW;組件出口額為173.1億美元,出口量約66.6GW。硅片、電池片、組件出口量均超過2018年,創(chuàng)歷史新高。多晶硅進口方面,雖然國內(nèi)多晶硅供應大幅提升,但隨著國內(nèi)硅片產(chǎn)能的持續(xù)擴大,對海外多晶硅的需求量仍未減弱。2019年,我國太陽能級多晶硅進口量約為14.1萬噸,同比增長12.8%,進口額約為11.7億美元;多晶硅進口單價約為8.3美元/Kg,同比下降38.9%。

?。ㄈ檬袌?/div>

2019年雖然我國光伏新增裝機再次同比下降,但是新增和累計光伏裝機容量仍繼續(xù)保持全球第一。2019年,我國新增光伏并網(wǎng)裝機容量達到30.1GW,同比下降32.0%;截至2019年底,累計光伏并網(wǎng)裝機量達到204.3GW,同比增長17.1%;全年光伏發(fā)電量2242.6億千瓦時,同比增長26.3%,占我國全年總發(fā)電量的3.1%,同比提高0.5個百分點。

2019年,我國光伏發(fā)電采取了優(yōu)先支持不需要國家補貼的平價項目,對需要國家補貼的項目采取競爭配置方式確定市場規(guī)模的管理方式。經(jīng)過競價最終確定了22.7GW的裝機規(guī)模,但因政策出臺時間較晚,項目建設時間不足半年,很多項目年底前無法并網(wǎng),再加上補貼拖欠導致民營企業(yè)投資積極性下降等原因,截止2019年底競價項目實際并網(wǎng)量只有目標規(guī)模的三分之一。在裝機結構上,集中式光伏電站新增裝機17.91GW,同比降低23.1%,其中第四季度新增裝機10.18GW,是前三季度新增裝機總和(7.73GW)的1.32倍;分布式光伏新增裝機12.19GW,同比降低41.8%,其中戶用光伏市場發(fā)展超出預期,僅用4個月完成全年目標,10月戶用裝機達到100萬千瓦,為單月歷史最高水平。

?。ㄋ模┘夹g創(chuàng)新

產(chǎn)業(yè)化技術方面,多晶硅生產(chǎn)綜合電耗已降至70kWh/kg-si,受益于萬噸級設備的采用,設備投資成本已下降至1.1億元/千噸;硅片方面,單晶爐單爐投料量提升至1300kg,鑄錠單晶技術已開始產(chǎn)業(yè)化應用,158.75mm、166mm等大硅片技術批量生產(chǎn);晶硅電池組件方面,PERC單晶電池產(chǎn)業(yè)化平均效率達到22.3%,N型電池研發(fā)、生產(chǎn)規(guī)模逐步擴大,60片單晶PERC組件功率達到320W。與此同時,我國光伏企業(yè)在PERC、TOPCon、異質結、IBC等高效晶硅電池生產(chǎn)技術、薄膜電池技術研發(fā)上先后取得突破,并不斷刷新世界記錄。

前沿技術方面,鈣鈦礦電池研發(fā)效率不斷取得突破,纖納光電在其20MW量產(chǎn)線上生產(chǎn)出了轉換效率達到14.3%的鈣鈦礦薄膜組件,2019年先后兩次刷新世界紀錄,并被美國國家可再生能源實驗室(NREL)收錄到最新版的光伏組件效率進展圖中。協(xié)鑫納米制造的1300c㎡鈣鈦礦光伏組件轉化效率達13.48%,并已建成10MW級別大面積鈣鈦礦組件中試生產(chǎn)線。產(chǎn)業(yè)資本和風險投資也開始關注,金風科技與三峽資本先后以戰(zhàn)略投資者身份注資鈣鈦礦電池研發(fā)和生產(chǎn)企業(yè)。

生產(chǎn)成本方面,多晶硅生產(chǎn)全成本降至60元/kg以下,領先企業(yè)降至50元/kg以下。2019年企業(yè)單晶PERC組件成本降至1.31元/W左右,光伏發(fā)電系統(tǒng)初始全投資成本降至4.55元/W左右,度電成本降至0.28-0.5元/kWh,預計2020年光伏發(fā)電系統(tǒng)初始全投資成本可下降至4.35元/W左右。

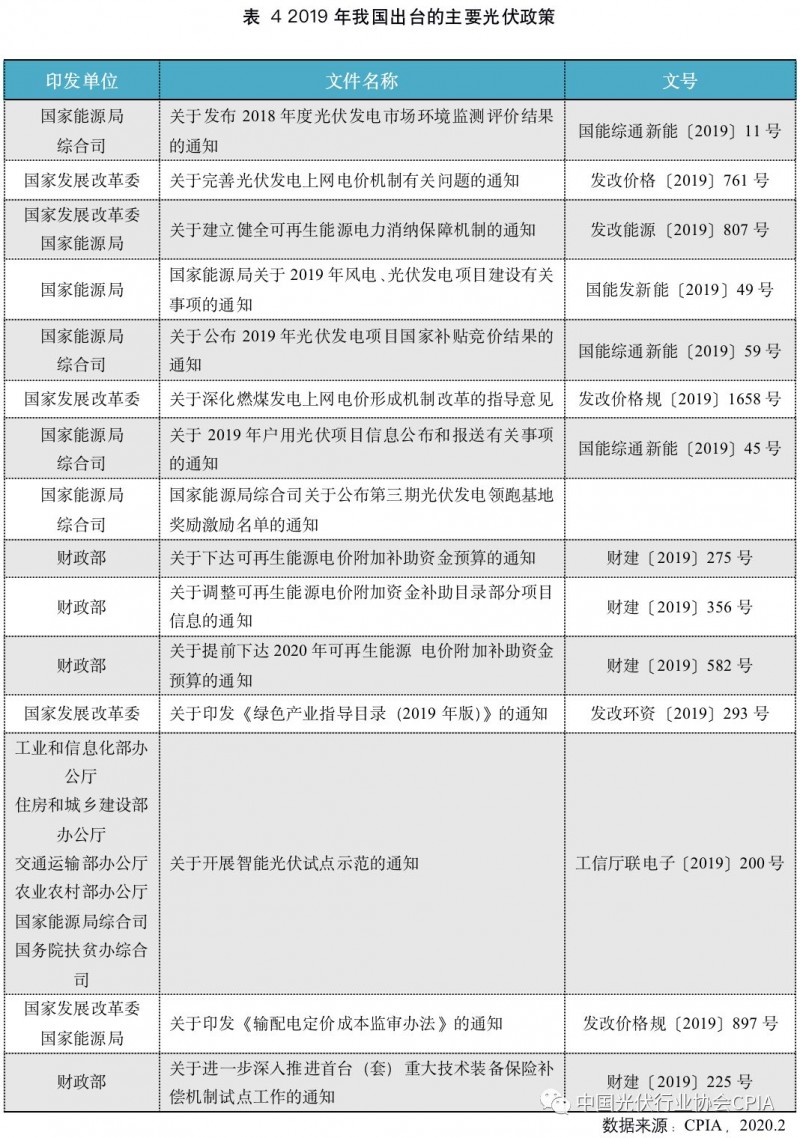

?。ㄎ澹┊a(chǎn)業(yè)政策

2019-2020年,我國光伏發(fā)電相關行業(yè)管理政策均有重大調(diào)整。在項目建設管理方面,由補貼驅動向平價優(yōu)先、補貼退坡轉變,由規(guī)模化管理向市場化機制調(diào)節(jié)轉變。在平價光伏發(fā)電項目項目管理方面,國家發(fā)展改革委、國家能源局1月發(fā)布《關于積極推進風電、光伏發(fā)電無補貼平價上網(wǎng)有關工作的通知》,正式啟動平價上網(wǎng)項目和低價上網(wǎng)試點項目建設。在需要國家補貼的光伏發(fā)電項目管理方面,4月,發(fā)改委價格司印發(fā)了《關于完善光伏發(fā)電上網(wǎng)電價機制有關問題的通知》(發(fā)改價格〔2019〕761號);5月,國家能源局印發(fā)了《關于2019年風電、光伏發(fā)電項目建設有關事項的通知》(國能發(fā)新能〔2019〕49號)。從總體思路上來看,轉變了以往由國家統(tǒng)一向各省下達年度建設規(guī)模的項目管理方式,而是由財政部、國家發(fā)展改革委、國家能源局三部委及有關部門聯(lián)合施策,財政部門定補貼額度、價格部門定價格上限、能源部門定競爭規(guī)則、企業(yè)定補貼強度、市場定建設規(guī)模、電網(wǎng)定消納能力,通過全國范圍內(nèi)的競爭性配置確定能夠獲得補貼的項目業(yè)主、電價補貼和總體規(guī)模。此外,對于戶用光伏項目進行單獨管理,安排了7.5億元的資金總額和0.18元/度的固定度電補貼。從執(zhí)行效果來看,在保證光伏發(fā)電建設總體規(guī)模的同時有力降低了補貼強度需求。據(jù)國家能源局數(shù)據(jù),總計2278.8642萬千瓦,3921個項目納入2019年國家競價補貼范圍,項目所需平均補貼強度低于0.07元/度,較2019年確定的指導電價所需的平均補貼強度下降50%。

在補貼兌付流程方面,2020年1月,財政部、國家發(fā)展改革委、國家能源局先后印發(fā)《關于促進非水可再生能源發(fā)電健康發(fā)展的若干意見》(財建〔2020〕4號)與《可再生能源電價附加資金管理辦法》(財建〔2020〕5號)。其中明確,國家不再發(fā)布可再生能源電價附加目錄,自2020年起,凡是符合條件的存量項目均納入補貼清單,這對于目前亟待交易的存量光伏電站來說,無疑是一個利好。

?。﹥r格和盈利

整體看,光伏產(chǎn)品價格繼續(xù)下滑。從產(chǎn)品類型來看,受需求下滑影響,多晶產(chǎn)品價格降幅明顯超過單晶產(chǎn)品,尤其是進入12月,多晶產(chǎn)品價格出現(xiàn)斷崖式下滑,企業(yè)盈利承壓,甚至開始虧現(xiàn)金流。從生產(chǎn)環(huán)節(jié)看,多晶硅環(huán)節(jié)因為產(chǎn)能供需失衡,價格一度跌穿成本線。對于多晶硅生產(chǎn)企業(yè),雖然單晶用多晶硅致密料價格保持平穩(wěn),但多晶用多晶硅料價格畸低;新線成本較低,但老線成本較高,綜合來看,多晶硅企業(yè)盈利能力不容樂觀。硅片環(huán)節(jié),2019年單晶硅片因為供不應求,全年價格相對堅挺,盈利能力在制造環(huán)節(jié)中屬于首位。電池片環(huán)節(jié),在經(jīng)歷了2019年PERC電池供過于求導致的價格滑坡后,盈利能力出現(xiàn)下滑,隨著四季度需求的回升,頭部企業(yè)的盈利能力基本恢復。組件環(huán)節(jié),多晶組件受益于海外市場和國內(nèi)扶貧和戶用市場的拉動,前三季度表現(xiàn)較好,價格未出現(xiàn)大幅下滑。但進入四季度隨著單晶組件價格的持續(xù)下滑,部分多晶訂單開始轉向單晶,導致多晶組件需求減弱,價格重新開始下跌;而單晶組件則因為國內(nèi)的需求啟動較晚價格下滑幅度較大,但因為電池片價格的快速下滑導致下半年的盈利能力持續(xù)走高。

?。ㄆ撸┩赓Q(mào)形勢

2019年,光伏對外貿(mào)易形勢仍然不容樂觀。美國雖然在2019年底終于決定豁免雙面組件的201關稅,但由于中美貿(mào)易的敏感關系和美國本土制造企業(yè)的強烈反對,豁免決定仍存變數(shù),況且在2019年這一豁免決定就已經(jīng)有所反復。此外,直接進口美國的光伏產(chǎn)品仍需疊加“雙反”、301關稅,直接出口貿(mào)易關稅成本仍然居高不下。

印度為了支持本土制造業(yè)的發(fā)展,相繼推出了印度制造、保障性關稅、BIS認證等政策。印度制造要求部分印度光伏發(fā)電項目必須采購印度本土生產(chǎn)的電池和組件。2019年10月,印度新能源和可再生能源部(MNRE)進一步要求只有在印度使用未擴散硅片制造的光伏電池才應視為國產(chǎn)。BIS認證要求六種光伏產(chǎn)品需要通過該認證才能在印度市場銷售,其中包括晶硅組件、薄膜組件、光伏逆變器(延遲執(zhí)行)等。保障性關稅仍在延續(xù),但印度財政部于2020年2月1日宣布將進口光伏電池和組件的關稅由12.5%增加到20%,雖然該關稅目前處于豁免狀態(tài),但不排除保障性關稅取消后,該關稅被要求恢復。

此外,貿(mào)易保護也開始呈現(xiàn)新的表現(xiàn)形式——知識產(chǎn)權訴訟。2019年3月4日,韓華新能源分別在美國和德國對晶科能源控股有限公司、隆基綠能科技股份有限公司以及歐洲的REC Group提出訴訟,指控對其存在專利侵權行為。韓華起訴的專利侵權主要指向這三家公司生產(chǎn)的PERC電池技術,這一技術已經(jīng)成為目前的產(chǎn)業(yè)化主流技術。盡管美國國際貿(mào)易委員會于11月提交的一份文件顯示,此案目前暫緩審理,預計未來兩周內(nèi)將作出不侵權判決,但截止目前仍未看到明確的最終裁決。如若韓華勝訴,一是將直接導致我國晶科、隆基、REC三家光伏企業(yè)的PERC電池組件喪失美國市場;二是將導致我國光伏企業(yè)不得不拋棄目前已大規(guī)模量產(chǎn)的PERC電池技術,而轉向其他電池技術,倒逼我光伏企業(yè)采取替代技術,增加產(chǎn)品生產(chǎn)成本;三是可能作為其他貿(mào)易壁壘調(diào)查中的知識產(chǎn)權侵權證據(jù),并對我國光伏企業(yè)開拓其他海外市場造成不利影響。