在我們覆蓋的領(lǐng)域之中,變化最奇妙的是光伏,以“跳躍間斷點(diǎn)”描述光伏行業(yè)的變化,每一次變化的影響都造成顛覆性影響,只有這個(gè)行業(yè)重復(fù)著從首富到破產(chǎn)的故事。即使摩爾定律飛速如半導(dǎo)體行業(yè),臺(tái)積電依然立于不敗之地。

1.“跳躍間斷點(diǎn)”初探

1.1.技術(shù)顛覆

技術(shù)顛覆是形成跳躍間斷點(diǎn)的原因之一,完全不同的新技術(shù)替代難以升級(jí)的老技術(shù)形成轉(zhuǎn)換效率的跳躍,同時(shí)關(guān)閉現(xiàn)存者的上升通道。

在過去十年的行業(yè)發(fā)展過程中出現(xiàn)過兩次“跳躍間斷點(diǎn)”。第一次是2009-2010年冷氫化西門子法制硅料,硅料價(jià)格的雪崩導(dǎo)致a-si、CIGS和鏑化鎘等等薄膜路線的退出(first solar已經(jīng)轉(zhuǎn)型為美國封閉市場(chǎng)的電站EPC和運(yùn)營商,鏑化鎘產(chǎn)品沒有競(jìng)爭(zhēng)力),奠定了晶體硅路線是面向未來主流路線的基礎(chǔ)。

第二次是2013年至今單晶硅片替代多晶硅片,直拉單晶和金剛線工藝的導(dǎo)入將多晶市場(chǎng)份額逼退至不到20%,奠定了單晶路線是面向未來主流晶體硅路線的基礎(chǔ)。今天多晶硅片價(jià)格1.4RMB處于現(xiàn)金成本區(qū)域,如果單晶硅片價(jià)格跌破2.4RMB,多晶有可能徹底退出市場(chǎng)。

顛覆性新技術(shù)激發(fā)跳躍間斷點(diǎn)。

1.2.供給過剩

由于光伏效率提升成本下降,全球范圍內(nèi)發(fā)電側(cè)平價(jià)越來越普遍,脫離補(bǔ)貼約束的需求內(nèi)生性加強(qiáng)。面對(duì)巨大的傳統(tǒng)能源市場(chǎng),占比很小的光伏能源長(zhǎng)期復(fù)合增速保持在兩位數(shù),空間大增速快的特性吸引越來越多的投資人。

價(jià)格是由供需共同決定的,不斷下降的光伏價(jià)格背后是三位數(shù)的供給增速超越兩位數(shù)的需求增速。跳躍間斷點(diǎn)打開新舊路線替代的廣闊空間,后來者的學(xué)習(xí)曲線拉平超額利潤,供給過剩隨即出現(xiàn)。

1.3.金融反身性

光伏行業(yè)的替代潛力吸引金融資本,光伏行業(yè)學(xué)習(xí)曲線的斜率決定其自帶反身性。如果學(xué)習(xí)曲線掌握在有限幾家廠商手中,這些廠商大舉融資迅速擴(kuò)張形成經(jīng)營壁壘和穩(wěn)定格局,比如隆基中環(huán)維持單晶價(jià)格長(zhǎng)達(dá)18個(gè)月。如果學(xué)習(xí)曲線擴(kuò)散至全行業(yè),結(jié)果就是沒有約束的產(chǎn)能過剩,比如之前崩塌的多晶和去年崩塌的PERC電池。供給過剩并不必然發(fā)生,得看跳躍間斷點(diǎn)背后學(xué)習(xí)曲線的具體情況,因?yàn)楣夥詭Ы鹑诜瓷硇浴?/div>

1.4.一體化or專業(yè)化?

從自有光伏行業(yè)開始,一體化還是專業(yè)化就是爭(zhēng)議不斷的話題。上一波保利協(xié)鑫壟斷硅料之后,宣稱自己不會(huì)往下游延伸,因?yàn)樗獔?jiān)持專業(yè)化。當(dāng)10GW多晶硅片剛建完,保利協(xié)鑫就拋出更大規(guī)模的電池組件計(jì)劃。2013-2015年隆基股份埋頭推進(jìn)單晶硅片,不考慮一體化戰(zhàn)略。今天隆基股份成為全球產(chǎn)能最大的組件廠商。

專業(yè)化是必須的,只有專業(yè)化,保利協(xié)鑫才掌握了冷氫化工藝,隆基股份才掌握了直拉單晶和金剛線工藝。一體化是必然的,因?yàn)楣枇虾凸杵目臻g都有限,無論是廠商還是資本市場(chǎng)都需要打破邊界增長(zhǎng)業(yè)績(jī)。有趣的是中環(huán)股份走上了不同于隆基股份的橫向?qū)I(yè)化路線,橫跨光伏和半導(dǎo)體兩個(gè)領(lǐng)域,這也是打破邊界的動(dòng)作,因?yàn)閱尉Ч杵瑫r(shí)用于這兩個(gè)領(lǐng)域。臺(tái)積電當(dāng)然不用一體化,在摩爾定律推動(dòng)下5納米磨刀霍霍,長(zhǎng)坡厚雪潛力無限。

跳躍間斷點(diǎn)打開的市場(chǎng)空間決定專業(yè)化還是一體化。

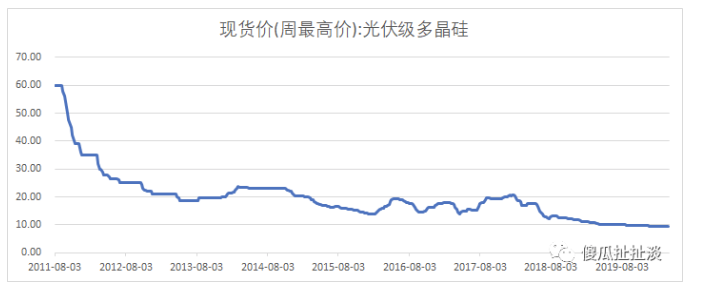

1.5.波動(dòng)性之源

這是2011年至今的硅料價(jià)格,當(dāng)保利協(xié)鑫的產(chǎn)能釋放完畢,硅料價(jià)格從100USD跌到20USD。雖然后續(xù)通威大全在新疆建設(shè)更有競(jìng)爭(zhēng)力的硅料,但是硅料價(jià)格在過去8年只是跌到9.5USD,倒逼瓦克和OCI退出,硅料價(jià)格存在企穩(wěn)上漲的可能性。通威、大全和保利協(xié)鑫等幾家廠商的高市占率控制全球光伏硅料的定價(jià)權(quán)。

單晶硅片價(jià)格在過去18個(gè)月保持穩(wěn)定,背后是保利協(xié)鑫和中環(huán)股份高度集中的市場(chǎng)份額,市占率帶來話語權(quán)。

跳躍間斷點(diǎn)并不是行業(yè)波動(dòng)性之源,恰恰相反,令人生畏的顛覆性創(chuàng)新卻帶來了長(zhǎng)期的行業(yè)格局穩(wěn)定。行業(yè)波動(dòng)性來源于分散的競(jìng)爭(zhēng)格局,背后是學(xué)習(xí)曲線擴(kuò)散之后無差異的產(chǎn)品競(jìng)爭(zhēng),比如之前崩塌的多晶和去年崩塌的PERC電池。

2.兩次“跳躍簡(jiǎn)短點(diǎn)”復(fù)盤

2.1.2009-2010年多晶替代薄膜

2008年金融危機(jī)之后,全球財(cái)政貨幣政策刺激,尤其德國西班牙等歐洲國家大力補(bǔ)貼光伏。當(dāng)時(shí)的產(chǎn)業(yè)鏈瓶頸在硅料供給,硅料價(jià)格暴漲到接近200USD。薄膜路線的性價(jià)比凸顯,應(yīng)用材料等半導(dǎo)體公司紛紛推出turnkey生產(chǎn)線,正泰光伏新奧能源等企業(yè)大手筆買入。還有金屬硅和廢硅回收冶煉等非主流路線。一家在香港上市的二線熱電廠發(fā)現(xiàn)硅料的制備工藝其實(shí)是中等難度的化工流程,瓦克等傳統(tǒng)硅料企業(yè)都是半導(dǎo)體出身限制了視野。這家叫保利協(xié)鑫的公司獨(dú)辟蹊徑招聘一批東北化工廠的工程師,自己設(shè)計(jì)還原爐和反應(yīng)釜摸索工藝,2009年冷氫化工藝成功落地震驚全球光伏屆。HK3800股價(jià)一飛沖天漲了十倍,洶涌而來的資金推動(dòng)5000噸、10000噸、15000噸直到50000噸生產(chǎn)線建成,硅料價(jià)格如墜機(jī)一樣從200USD跌到20USD。從應(yīng)用材料到正泰新奧等薄膜企業(yè)黯然退場(chǎng),漢能光伏卻在高點(diǎn)接盤了薄膜的故事今天也沒有結(jié)束,至于金屬硅和廢硅回收再無提及。

2.1.2013-2019年單晶替代多晶

2010-2011年歐債危機(jī)消滅德國西班牙的補(bǔ)貼,瘋狂擴(kuò)產(chǎn)的多晶產(chǎn)業(yè)鏈遇到光伏歷史上最慘烈的供需雙殺,當(dāng)時(shí)相對(duì)小眾的單晶硅片企業(yè)降價(jià)反應(yīng)遲鈍,單價(jià)市占率被擠壓至不到20%。2011年上市的隆基股份手握10億資金心有余悸,董秘感嘆行業(yè)這么慘隆基應(yīng)該能生存下去。2012年底一個(gè)偶然機(jī)會(huì)我坐在鐘總身邊,在無聊的會(huì)議上鐘總隨手給我劃了一個(gè)2013-2017年的單晶降本路線圖,并且拆分了新工藝的邊際貢獻(xiàn),非常有說服力。2013-2015年小小的隆基股份在強(qiáng)大的協(xié)鑫壓力下埋頭探索這些工藝,直到2015年第一次增發(fā)隆基股份成功獲得20億子彈啟動(dòng)單晶硅片第一次大規(guī)模擴(kuò)產(chǎn)。5GW、10GW、20GW直到65GW的過程像極保利協(xié)鑫,30倍的股價(jià)漲幅遠(yuǎn)遠(yuǎn)超越保利協(xié)鑫成為A股當(dāng)之無愧的行業(yè)龍頭。

2.3.跳躍間斷點(diǎn)的必要條件

兩次跳躍之前都發(fā)生了需求崩塌的行業(yè)危機(jī)甚至金融危機(jī),疊加三位數(shù)的供給釋放造成了供需雙殺。糟糕的行業(yè)基本面令主流廠商對(duì)主營業(yè)務(wù)自顧不暇,哪里有精力和能力探索新工藝?等到需求恢復(fù)之后,更高效率更低成本的新技術(shù)全面替代主流傳統(tǒng)技術(shù)。

兩次跳躍之前行業(yè)瓶頸都指向了下一個(gè)突破口,2009年不足的是硅料,2013年不足的是硅片。保利協(xié)鑫和隆基股份都在各自領(lǐng)域籌劃了清晰的路線圖以及工藝儲(chǔ)備。拿到充足子彈之后的大規(guī)模擴(kuò)產(chǎn)迅速占據(jù)市場(chǎng)掌握話語權(quán)。

兩次跳躍都發(fā)生在非主流廠商,一則沒有包袱、二則沒有思維定勢(shì),三則有充足的子彈,萬事俱備,順勢(shì)而為。

2.2.為什么保利協(xié)鑫不做單晶硅片?

這個(gè)有趣的問題一直令人好奇。從之前的行業(yè)交流來看,保利協(xié)鑫認(rèn)識(shí)到單晶的潛力卻遲遲沒有動(dòng)作??赡艿脑颍?)一體化的反面。2013年-2015年隆基股份埋頭降本的時(shí)候,保利協(xié)鑫在全力建設(shè)體量龐大的組件和電池產(chǎn)能,而這些并非其專長(zhǎng)。當(dāng)2015年單晶啟動(dòng)大規(guī)模擴(kuò)產(chǎn)的時(shí)候,保利協(xié)鑫為了保障下游多晶組件和電池的硅片供應(yīng),更加無暇探索競(jìng)爭(zhēng)路線。更糟糕的是,當(dāng)多晶組件銷售不暢的時(shí)候,無法消化內(nèi)部的硅片產(chǎn)能,協(xié)鑫只能向外拋售庫存,雪上加霜。2)我曾經(jīng)不止一次問過協(xié)鑫為什么不主動(dòng)降價(jià)打擊隆基股份,得到的答復(fù)是價(jià)格挺好,大家一起賺錢多好呢。2013年隆基股份李總反思說2012年我們降價(jià)反應(yīng)太慢,丟了市場(chǎng)份額,以后得先降價(jià)抓住主動(dòng)。今天來看無論是協(xié)鑫還是隆基亦或是通威,主動(dòng)降價(jià)從來就不是光伏企業(yè)獲取競(jìng)爭(zhēng)力的武器。

2.3.為什么隆基股份壟斷單晶硅片?

2011-2012年全行業(yè)的資源都堆積于多晶硅片領(lǐng)域,當(dāng)行業(yè)危機(jī)來臨,多晶企業(yè)自顧不暇,更不會(huì)有外來者進(jìn)入單晶領(lǐng)域。2013年之后只有進(jìn)取的隆基股份和跟隨的中環(huán)股份低調(diào)前進(jìn)。

隆基股份手握30億資金(10億IPO+20億增發(fā))啟動(dòng)單晶大規(guī)模擴(kuò)產(chǎn),不但推高行業(yè)壁壘阻擋外來者,而且迅速擴(kuò)大產(chǎn)能填補(bǔ)行業(yè)空間??焖僭鲩L(zhǎng)的業(yè)績(jī)又吸引更多的資金推動(dòng)更大規(guī)模的擴(kuò)產(chǎn),反身性加速循環(huán)。

2012年行業(yè)危機(jī)多晶擴(kuò)產(chǎn)全面終止,大批全新和半新光伏設(shè)備被仍在港口和渠道無人問津。隆基股份在第一階段擴(kuò)產(chǎn)的時(shí)候以5折甚至更低的價(jià)格大量購入這些設(shè)備,比如單多晶通用的切片機(jī)等等,這些設(shè)備有效降低生產(chǎn)成本。

沒有盈利的時(shí)候只有隆基努力,有超額盈利的時(shí)候隆基一騎絕塵。

2.4.第三次“跳躍間斷點(diǎn)”?

專業(yè)化的下游

過去十年兩次跳躍間斷點(diǎn)實(shí)現(xiàn)了硅料硅片的技術(shù)路線和格局穩(wěn)定。最后一個(gè)有待突破的領(lǐng)域是電池組件。這個(gè)跳躍間斷點(diǎn)是PERC電池嗎?應(yīng)該不是,擴(kuò)散的學(xué)習(xí)曲線和糟糕的格局否定可能性。背后的邏輯是PERC只是原有標(biāo)準(zhǔn)化多晶單晶電池的改進(jìn)型,本質(zhì)上都是單質(zhì)結(jié)結(jié)構(gòu),效率天花板清晰可見。

下一個(gè)跳躍間斷點(diǎn)或許是異質(zhì)結(jié)(HIT)結(jié)構(gòu),這種結(jié)構(gòu)具有廣闊的改進(jìn)空間和材料延伸性,具體原因不再詳述。無論是哪種技術(shù),組件電池都是晶硅技術(shù)的下游終端,未來只有專業(yè)化沒有一體化,避開一體化的雙刃劍。大于硅料硅片N多倍市場(chǎng)的電池組件將提供未來廠商無限的成長(zhǎng)空間。

更高的壁壘

第一個(gè)跳躍間斷點(diǎn),保利協(xié)鑫用自己熱電廠幾億的現(xiàn)金流啟動(dòng)冷氫化硅料的擴(kuò)產(chǎn)。第二個(gè)跳躍間斷點(diǎn),隆基股份用IPO+融資的30億啟動(dòng)單晶硅片的擴(kuò)產(chǎn)??梢韵胂笙乱粋€(gè)跳躍間斷點(diǎn)的開局或許是百億級(jí)別的量級(jí),更大的規(guī)模更快的速度更高的壁壘。

真正的開始

在之前討論第一性原理的文章里,我們預(yù)判了HIT搭配儲(chǔ)能將在未來啟動(dòng)光伏替代煤炭原油的可能性,而且時(shí)間不會(huì)太遠(yuǎn),這才是光伏行業(yè)真正的開始。

更專業(yè)化、更高的壁壘、更大的空間、更低的波動(dòng)率,一個(gè)新的光伏行業(yè)將展現(xiàn)于世。

3.薛定諤的貓

這幾年市場(chǎng)對(duì)設(shè)備商的關(guān)注逐漸增加,個(gè)人觀點(diǎn)來看,設(shè)備商的競(jìng)爭(zhēng)力是一只薛定諤的貓。設(shè)備商肯定很重要,但是并不起決定因素,決定因素在廠商的持續(xù)工藝改進(jìn)。

復(fù)盤第一個(gè)跳躍間斷點(diǎn),保利協(xié)鑫的硅料生產(chǎn)線是自己設(shè)計(jì)的。我曾經(jīng)調(diào)研過給生產(chǎn)線配套的電加熱器公司。這家公司主要給家電等等領(lǐng)域供應(yīng)加熱管,后來接到了協(xié)鑫的訂單。他們坦言各個(gè)領(lǐng)域的加熱器差別在廠商提供的參數(shù),know-how不在他們這里,他們只管加工。

后來保利協(xié)鑫大規(guī)模擴(kuò)產(chǎn)多晶硅片,精工科技首先國產(chǎn)化替代了GT昂貴的鑄錠爐。保利協(xié)鑫短短兩年的快速擴(kuò)產(chǎn)推動(dòng)精工科技業(yè)績(jī)暴增,漲幅近8倍。超高的利潤率令協(xié)鑫垂涎,自制了超大的1.5噸鑄錠爐,產(chǎn)品一落地,多晶硅片市場(chǎng)崩潰。

復(fù)盤第二個(gè)跳躍間斷點(diǎn),隆基股份的切片機(jī)來自于大連連城的國產(chǎn)化成果。我也和連城的總工聊過know-how。總工說連城提供通用機(jī)型給所有客戶,具體參數(shù)在隆基、中環(huán)和協(xié)鑫他們自己手里,最后的調(diào)試在廠商,know-how沉淀于廠商。

PERC這幾年的大規(guī)模擴(kuò)產(chǎn)成就了捷佳和邁為,即使PERC近十倍的擴(kuò)產(chǎn)規(guī)模也沒有讓他們?cè)佻F(xiàn)當(dāng)年精工科技的輝煌業(yè)績(jī)。無論是210還是166的要求都來自于廠商的指導(dǎo)。牛逼如HIT設(shè)備商梅耶博格,REC成功量產(chǎn)的新加坡生產(chǎn)線也有50%歸功于REC高水平的現(xiàn)場(chǎng)工程師。

這在半導(dǎo)體領(lǐng)域也有印證,市值最大的公司是廠商TSMC,而非設(shè)備商AMAT,設(shè)備商提供通用機(jī)型,廠商完成產(chǎn)品競(jìng)爭(zhēng)力的最后一躍。