過去十年,歐洲儲(chǔ)能市場取得了顯著增長,每年新增裝機(jī)量快速提升。2011 年,歐洲新增裝機(jī)量僅為 4MWh,儲(chǔ)能市場雛形初現(xiàn)。2019 年,新增裝機(jī)量躍升至1672MWh,相對(duì) 2018 年同比增長 83.74%。

隨著歐洲各國加速能源結(jié)構(gòu)調(diào)整,家用儲(chǔ)能市場快速發(fā)展。目前,歐洲已成為全球最大的家用儲(chǔ)能市場。根據(jù) SolarPower Europe 數(shù)據(jù)顯示,2019 年歐洲家用儲(chǔ)能新增裝機(jī)量達(dá)到 745MWh,同比增長 57%;累計(jì)裝機(jī)量達(dá)到 1997MWh,同比增長60%。

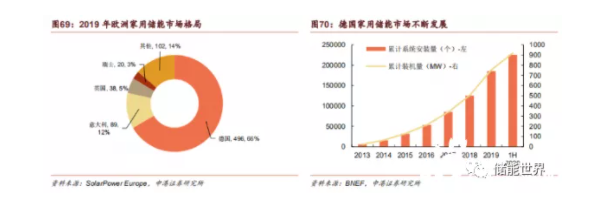

德國是歐洲家用儲(chǔ)能市場領(lǐng)導(dǎo)者,2019 年新增裝機(jī)量占比達(dá)到 66%。雖然受到新冠疫情影響,德國家用儲(chǔ)能市場在 2020Q1 仍保持較好增勢(shì),累計(jì)裝機(jī)即將突破1000MW。

2、“光伏+儲(chǔ)能”模式憑借經(jīng)濟(jì)性優(yōu)勢(shì)提升規(guī)模

歐洲用戶側(cè)主要存在三種用電方案:完全電網(wǎng)購電:沒有安裝屋頂光伏和儲(chǔ)能系統(tǒng),電力需求完全從電網(wǎng)采購。w 僅安裝光伏系統(tǒng),未安裝儲(chǔ)能系統(tǒng):自發(fā)自用比例僅占 20-35%,午間光伏高發(fā)電量時(shí)將過剩電力賣回給電網(wǎng),夜間光伏不工作時(shí)從電網(wǎng)回購部分電力。 “光伏+儲(chǔ)能”配套使用:自發(fā)自用比例提升至 60-90%,將午間富余電力賣回給電網(wǎng)。

隨著歐洲居民電價(jià)上漲,光儲(chǔ)成本下探,光儲(chǔ)配套經(jīng)濟(jì)性日益顯著。德國、意大利、英國、瑞士等歐洲發(fā)達(dá)國家購電成本高昂,且呈現(xiàn)持續(xù)上升的趨勢(shì)。以德國為例,家庭購電成本從 2015 年的 28.7 歐分/kWh 上升至 2019 年的 30.5 歐分/kWh,且在未來預(yù)期繼續(xù)上漲。與此同時(shí),光伏與“光伏+儲(chǔ)能”的 LCOE 不斷下降,光伏配套、電力自發(fā)自用模式的經(jīng)濟(jì)性越來越顯著。

此外,“光伏+儲(chǔ)能”模式帶來更多靈活性,促進(jìn)光儲(chǔ)領(lǐng)域創(chuàng)新商業(yè)案例的出現(xiàn)。不同設(shè)備與虛擬電廠(VPP)的結(jié)合,為家用儲(chǔ)能市場帶來更多價(jià)值創(chuàng)造途徑。

3、多樣化政策出臺(tái)帶動(dòng)歐洲光儲(chǔ)發(fā)展

2019 年,歐盟出臺(tái) CEP(Clean Energy Package)計(jì)劃,提出歐洲能源政策最新框架。CEP 計(jì)劃包括 8 項(xiàng)立法法案以及旨在促進(jìn)清潔能源過渡的各項(xiàng)措施,其中2019/943 法規(guī)與 2019/944 指令特別提到,將大力支持家用儲(chǔ)能市場發(fā)展,消除發(fā)展中可能存在的財(cái)務(wù)障礙。CEP 計(jì)劃之外,各國出臺(tái)多樣化政策促進(jìn)家用儲(chǔ)能發(fā)展。常見政策包括對(duì)終端消費(fèi)者進(jìn)行直接財(cái)務(wù)激勵(lì)、對(duì)儲(chǔ)能系統(tǒng)實(shí)施稅收減免、撥款進(jìn)行建筑綜合改造,低成本裝配家用儲(chǔ)能系統(tǒng)等。其中,現(xiàn)金補(bǔ)貼是支持家用儲(chǔ)能系統(tǒng)部署最快速且最直接的方式,通過減少儲(chǔ)能系統(tǒng)安裝成本,鼓勵(lì)光伏客戶配套儲(chǔ)能系統(tǒng)。

實(shí)踐表明,定額補(bǔ)貼(例如 2000 歐元/光儲(chǔ)系統(tǒng))激勵(lì)效果不佳,更有效的補(bǔ)貼可以分為基準(zhǔn)補(bǔ)貼與基于容量(例如 200歐元/kWh)的變動(dòng)部分。目前,德國、意大利、奧地利、比利時(shí)等國家均實(shí)施該項(xiàng)政策。

此外,光伏行業(yè)發(fā)展初期,歐洲各國出臺(tái)大量補(bǔ)貼政策以推動(dòng)行業(yè)迅速發(fā)展。常見政策包括上網(wǎng)電價(jià)補(bǔ)貼政策(Feed-in tariff , FIT)與凈計(jì)量政策(Net-metering, NEM) 等。隨著光伏行業(yè)不斷成熟,歐洲電力市場由政策化逐步向市場化發(fā)展,各國的 FIT 和 NEM 政策正逐步到期或削減。儲(chǔ)能的推廣應(yīng)用可以減少行業(yè)對(duì)光伏補(bǔ)貼政策的依賴,“光伏+儲(chǔ)能”模式有望得到進(jìn)一步推廣。

4 、德國:引領(lǐng)歐洲儲(chǔ)能市場德國是用戶側(cè)儲(chǔ)能發(fā)展最為成熟的國家之一,其中家用儲(chǔ)能是德國儲(chǔ)能市場的主要構(gòu)成部分。

據(jù) BNEF、SolorPower Europe 數(shù)據(jù)統(tǒng)計(jì),2019 年德國儲(chǔ)能新增裝機(jī)量為 910MWh,其中家用儲(chǔ)能新增裝機(jī)量達(dá)到 496MWh,占比 54.51%。德國家用儲(chǔ)能市場發(fā)展成熟的主要原因包括高比例的可再生能源發(fā)電、居民零售電價(jià)整體上升以及光伏補(bǔ)貼轉(zhuǎn)向家用儲(chǔ)能:

可再生能源供電比例不斷提高,促進(jìn)儲(chǔ)能市場向前發(fā)展。2010 年,德國聯(lián)邦政府發(fā)布《能源規(guī)劃綱要》,推動(dòng)能源轉(zhuǎn)型戰(zhàn)略發(fā)展。近年來,德國可再生能源發(fā)電量呈逐步上升趨勢(shì),2019 年達(dá)到 333,200GWh,占比達(dá)到 53.9%。隨著可再生能源供電比例不斷提高,電網(wǎng)波動(dòng)性加強(qiáng),儲(chǔ)能將有助于維持電網(wǎng)穩(wěn)定性,保障用電質(zhì)量,與可再生能源一同向前發(fā)展。

家庭購電成本高昂,居民零售電價(jià)不斷上漲。2020 年,德國居民零售電價(jià)為 0.38美元/kWh,在歐洲主要國家中高居榜首。2019 年德國平均電價(jià)水平為 2006 年 的 1.55 倍,其中可再生能源附加費(fèi)從 2006 年的 0.88 歐分/kWh 增至 2019 年的6.41 歐分/kWh,增幅達(dá) 7.28 倍。隨著未來電價(jià)不斷上漲,德國居民將逐步提高電力自發(fā)自用比例,家用儲(chǔ)能將進(jìn)一步發(fā)展。

光伏 FIT 逐年下降,補(bǔ)貼政策轉(zhuǎn)向家用儲(chǔ)能。德國的并網(wǎng)補(bǔ)貼自 2009 年后大幅減少,以裝機(jī)容量低于 10kW 的居民屋頂項(xiàng)目為例,并網(wǎng)補(bǔ)貼價(jià)格從 2009 年的0.43 歐元/kWh 降低到 2012 年的 0.24 歐元/kWh。與此同時(shí),德國復(fù)興發(fā)展銀行通過 KFW275 計(jì)劃,為現(xiàn)有和新增光伏用戶配套儲(chǔ)能提供補(bǔ)貼,推動(dòng)德國居民自發(fā)自用,降低用電成本。在能源轉(zhuǎn)型和歐盟碳中和目標(biāo)的引領(lǐng)下,德國電力系統(tǒng)向更高比例新能源不斷邁進(jìn)。未來,蓬勃發(fā)展的用戶側(cè)儲(chǔ)能將為電力系統(tǒng)靈活性提供支撐。與此同時(shí),完善的政策與市場機(jī)制也將驅(qū)動(dòng)德國儲(chǔ)能行業(yè)煥發(fā)全新活力。

5 、啟示:歐洲市場成熟經(jīng)驗(yàn)值得借鑒

我們認(rèn)為歐洲儲(chǔ)能市場蓬勃發(fā)展的原因主要有以下三點(diǎn):·積極挖掘電力靈活性資源,應(yīng)對(duì)高比例風(fēng)光消納帶來的挑戰(zhàn)。歐洲主要國家可再生能源發(fā)電比例較高且不斷提升,為保障電網(wǎng)穩(wěn)定性與供電可靠性,各個(gè)國家積極挖掘靈活性資源,充分發(fā)揮調(diào)節(jié)能力。當(dāng)煤電和氣電等傳統(tǒng)手段無法完全應(yīng)對(duì)挑戰(zhàn),新能源配儲(chǔ)成為良好的解決方案,儲(chǔ)能市場伴隨新能源快速發(fā)展。

·電力市場化程度較高,電價(jià)體系靈活性強(qiáng)。歐盟是電力市場化改革的先行者,經(jīng)過 20 年時(shí)間,歐洲電力市場化程度已經(jīng)達(dá)到較高水平。自由化的電力市場中,儲(chǔ)能資源可參與現(xiàn)貨市場、輔助服務(wù)市場等多個(gè)電力市場并獲取收益。隨著歐洲電力市場化進(jìn)程的持續(xù)推進(jìn),儲(chǔ)能系統(tǒng)將朝向商業(yè)化繼續(xù)發(fā)展。以德國為例,電力現(xiàn)貨市場的出清價(jià)格調(diào)節(jié)機(jī)制,有利于靈活性資源的發(fā)展。電力現(xiàn)貨市場的價(jià)格往往與清潔能源發(fā)電量的盈余程度成反比。當(dāng)風(fēng)光出力不足,現(xiàn)貨市場出清價(jià)上漲時(shí),靈活性資源得益于其快速響應(yīng)能力,會(huì)在秒級(jí)和分鐘級(jí)別快速響應(yīng)提高出力,達(dá)成較好的盈利。因此,建設(shè)靈活性資源的商業(yè)成熟度會(huì)大大增強(qiáng),儲(chǔ)能作為優(yōu)質(zhì)靈活性資源將得以發(fā)展。

·政策補(bǔ)貼推動(dòng)儲(chǔ)能行業(yè)不斷發(fā)展。政策補(bǔ)貼在行業(yè)發(fā)展初期起到極為重要的驅(qū)動(dòng)作用,隨著光伏技術(shù)不斷成熟,市場化導(dǎo)向愈發(fā)明確,歐洲國家紛紛削弱光伏補(bǔ)貼,逐步轉(zhuǎn)向儲(chǔ)能市場,推動(dòng)儲(chǔ)能市場高速發(fā)展。未來,隨著光伏滲透率及光伏配儲(chǔ)滲透率的進(jìn)一步提升,歐洲儲(chǔ)能市場發(fā)展前景廣闊。根據(jù) SolorPower Europe 預(yù)測(cè),2023 年,歐洲家用儲(chǔ)能市場新增裝機(jī)量將突破 1GWh。細(xì)分來看,德國、意大利、英國家用儲(chǔ)能市場都將蓬勃發(fā)展。

目前,中國儲(chǔ)能市場已度過從 0 到 1 階段,正在從 1 到∞的發(fā)展階段。隨著“30·60”目標(biāo)的提出,如何應(yīng)對(duì)可再生能源發(fā)展成為重要議題。與此同時(shí),政府提出深化電力市場化改革,并積極部署儲(chǔ)能政策補(bǔ)貼。中國應(yīng)當(dāng)立足自身國情,學(xué)習(xí)借鑒歐洲儲(chǔ)能市場成熟經(jīng)驗(yàn),推動(dòng)中國儲(chǔ)能市場向前發(fā)展。