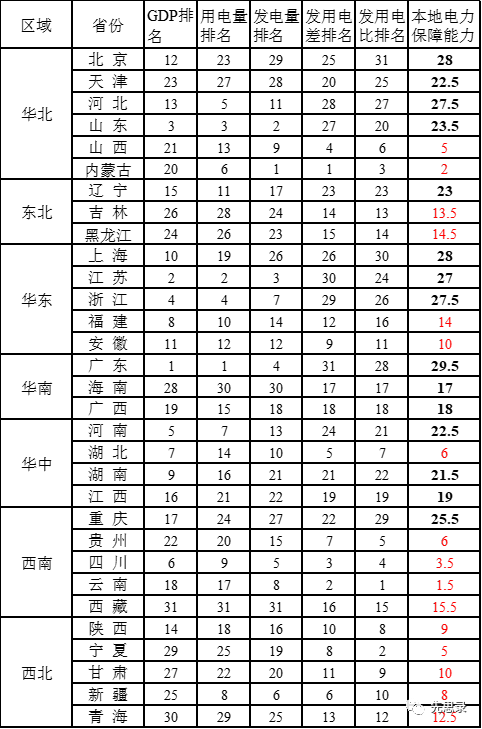

從能源電力供給看,某省份可以單打獨斗實現(xiàn)“雙碳”目標的前提,是其能源電力需求完全可以自給,僅需重點考慮其自身能源結(jié)構(gòu)清潔化低碳化就可以了。以電力為例,先思錄在《各省“本地電力保障能力”排名》一文中給出了各省份的本地電力保障能力,如下表。各省份本地電力保障能力指標的數(shù)值范圍在:1-31,該指標越接近最小值1,其本地電力保障能力越強,外送能力也越大;越接近最大值31,其本地電力保障能力越弱,對外受電力需求越強??梢姡覈镜仉娏ΡU夏芰^強的省份主要集中在寧夏、新疆、陜西、內(nèi)蒙古、山西等煤炭富集區(qū)和云南、四川、湖北等水電富集區(qū)。

表1.分區(qū)域各省2019年GDP、發(fā)用電量排名及本地電力保障能力

(1)對于煤炭富集省份

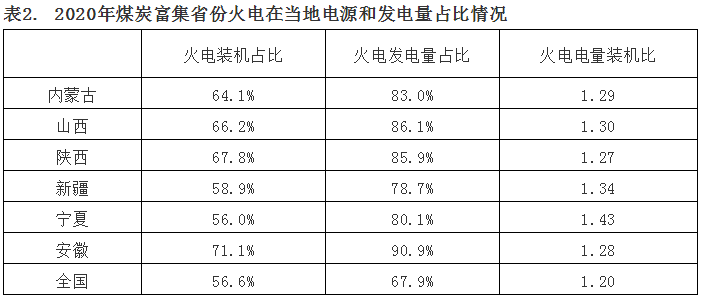

對于寧夏、新疆、陜西、內(nèi)蒙古、山西、安徽等煤炭富集省份,火電(絕大部分為煤電,以及很小比例的氣電、生物質(zhì)發(fā)電等)是這些省份主力電源結(jié)構(gòu),無論是在裝機結(jié)構(gòu)中還是發(fā)電量結(jié)構(gòu)中,煤電都占據(jù)絕對統(tǒng)治地位。下表給出了2020年主要煤炭富集省份火電情況。

表2. 2020年煤炭富集省份火電在當?shù)仉娫春桶l(fā)電量占比情況

本文定義某時段某類機組發(fā)電量裝機比(A)=某時段內(nèi)某類機組發(fā)電量占比/該時段該類機組裝機占比。A=1,表示某時段某類機組發(fā)電量占比與其發(fā)電裝機占比相同,處于出力平衡狀態(tài);A>1,表示某時段某類機組發(fā)電量占比高于其發(fā)電裝機占比相同,處于電量超發(fā)狀態(tài);反之,表示某時段某類機組處于電量欠發(fā)狀態(tài)。A值可以很好表示某時段某類機組對系統(tǒng)發(fā)電量的貢獻程度。未來可再生能源發(fā)電加快發(fā)展后,承擔更多的發(fā)電量,此時就需要尋找火電與可再生能源發(fā)電最佳的A值,即裝機結(jié)構(gòu)與發(fā)電量結(jié)構(gòu)的最佳組合。

由表2可知,全國的火電平均處于電量超發(fā)狀態(tài),而煤炭富集省份的火電電量超發(fā)狀態(tài)更為突出。當?shù)氐娘L光水、地熱等非化石能源至少在2030年前還很難取代煤炭、煤電。換句話說,這些省份的目前能源自給是建立在高碳能源基礎(chǔ)上的能源自給自足。對這些省份實現(xiàn)清潔能源替代、可再生能源替代,不僅是傷筋動骨,更如同“改變其能源產(chǎn)業(yè)基因,改變其經(jīng)濟發(fā)展根基”。

當然,通過采取非常嚴厲的行政命令手段——壓減關(guān)停,可以在短時間能改變當?shù)孛禾亢兔弘娚a(chǎn)和排放情況,但這也會弱化其自身能源電力保障能力,特別是每年的“用電雙峰”階段的應急保障能力。更重要的是,一地行政命令會對全國煤炭供應、煤電市場產(chǎn)生巨大的外溢效應,造成全國“買單”,造成極大的資源浪費、效率下降、市場失效等問題。

(2)對于水電富集省份

水電來水有峰谷季節(jié)性差異,多是5-10月豐水期,水電大發(fā),電能用不完;而在其他月份的枯水期,水電不夠用,還需要從外省電量支持,如四川在枯水期就需要西北區(qū)域特別是陜西電量的支持,云南也有類似問題。近些年,由于水電的低電價優(yōu)勢吸引了大量的高載能產(chǎn)業(yè)(如晶硅、電解鋁等)到水電富集省份,提高了當?shù)刈杂秒娏康囊?guī)模,進一步增加了枯水期電力供應的緊張程度。在此背景下,提高區(qū)域水利調(diào)度水平、控制電量外送規(guī)模、增加當?shù)胤撬茉撮_發(fā)(包括非水可再生能源、碳基能源等)和增加省外來電規(guī)模(包括區(qū)域內(nèi)省間互供、區(qū)域外來電)等都成為解決途徑。這一方面增加了水電大省本身電力保障工作的難度和復雜度,另一方面,也增加了水電大省對區(qū)域內(nèi)外相關(guān)省份能源電力互供互保、互聯(lián)互通的需求和依賴。

可見,我國煤炭富集省份的能源自給自足是建立在高碳基礎(chǔ)上的、不可持續(xù)的;我國水電富集省份的能源自給自足具有枯水期供應緊張的頑疾,是“脆弱的、短暫的自給自足”。初步判斷,至少在未來十年我國煤炭、水電富集區(qū)域省份基本不具備在實現(xiàn)“雙碳”目標上單打獨斗的能力。

2.對于電能輸入省份

對于電力輸入省份集中的華東、華北、華中區(qū)域省份,除了區(qū)域本身就需要外部大規(guī)模電量輸入外,區(qū)域內(nèi)部還存在復雜的能源電力互聯(lián)互通關(guān)系。我國“三華”區(qū)域的電能輸入省份與區(qū)域外和區(qū)域內(nèi)的主要電能輸出省份已建立了緊密聯(lián)系。截止2020年底,國家電網(wǎng)營業(yè)區(qū)內(nèi)跨區(qū)跨省輸電能力達到2.3億千瓦,其中,跨區(qū)1.4億千瓦、跨省0.9億千瓦。2020年,西北、西南、東北總計向“三華”區(qū)域(華北、華東、華中)送出電量達到4254億千瓦時,占“三華”區(qū)域總用電量的10%。

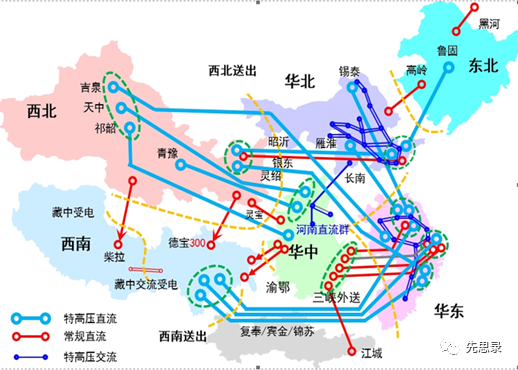

下圖給出了我國各區(qū)域間主要的電能輸送通道分布情況。

圖1.我國區(qū)域間電能輸送通道情況

以華東區(qū)域(江蘇、浙江、上海、安徽、福建)為例。目前,華東電網(wǎng)通過11回通道從區(qū)外受電,總?cè)萘拷?000萬千瓦,2020年總計從西北、華中、華北、西南區(qū)域受入電量達到2957億千瓦時,占區(qū)域總用電量的17%。區(qū)域內(nèi)的跨省線路共有10回1000kV特高壓交流和17回500kV交流線路,2020年區(qū)域內(nèi)省間交易電量達到1445億千瓦時。

近年,作為南方區(qū)域(廣東、廣西、云南、貴州、海南)主要送端的云南由于近些年引入大量高載能產(chǎn)業(yè),本省自用電量快速增加,外送與自用矛盾日益突出,對區(qū)域內(nèi)電力流和西電東送格局正產(chǎn)生深刻影響??梢灶A見,南方區(qū)域內(nèi)挖潛和加強與其他區(qū)域的互聯(lián)互通,將成為未來的電能供給保障的主要思路。

綜上,華北、華東、華中各電能輸入省份基本上都不具備單打獨斗實現(xiàn)“雙碳”目標的能力。

3.各省份重構(gòu)本地電能保障體系

在壓煤減碳和實現(xiàn)“雙碳”目標情況下,各省都在加緊重構(gòu)本地電能保障體系(即通過開發(fā)轉(zhuǎn)化本地能源資源,改善生產(chǎn)和生活用電方式,提高效率等方式,以保障本地安全可靠用電為目的,由相關(guān)技術(shù)體系、工程設(shè)施、市場體系等構(gòu)成的保障體系),加速從以傳統(tǒng)火電為主向由節(jié)能提效、分布式能源、可再生能源、智慧能源等綜合多元方向轉(zhuǎn)型。這種轉(zhuǎn)型都會不同程度、從多方面影響電能輸出省和輸入省的能源生產(chǎn)和利用方式、價值轉(zhuǎn)化方式。

各省本地電能保障體系的重構(gòu)受到技術(shù)、市場、體制、機制等多因素影響,具有復雜性、艱巨性和長期性、協(xié)同性的特點。

第一,對于各省而言,上述因素更多是外生因素、非受控因素,各省的自主權(quán)、主動權(quán)都非常有限。這一點在電力改革上體現(xiàn)得更為充分。這是該過程復雜性與艱巨性的體現(xiàn)。

第二,各省重構(gòu)本地電能保障體系的過程充滿技術(shù)創(chuàng)新、業(yè)態(tài)創(chuàng)新、機制創(chuàng)新。每一個創(chuàng)新活動都需要一個由萌芽、幼苗到成熟的過程,不可能一蹴而就。這是該過程長期性的體現(xiàn)。

第三,各省本地電能保障體系都需要放在跨區(qū)跨省電能保障的前提下進行重構(gòu),需要區(qū)域間、省間的協(xié)同。這是由我國能源資源與經(jīng)濟發(fā)展逆向分布的國情,以及西電東送、北電南送全國大格局的現(xiàn)實條件決定的。

筆者認為,各省在電能保障上各省單打獨斗、自給自足的實力非常薄弱,即使是各省重構(gòu)本地電能保障體系,也需要考慮跨省跨區(qū)電能保障的影響。

綜上所述,既然各省份單打獨斗完成“雙碳”目標之路可行性極低,那更好、更適合、更合理的出路在哪里?