上周,隆基股份和中環(huán)股份兩大硅片巨頭相繼宣布下調(diào)產(chǎn)品價(jià)格,硅片環(huán)節(jié)持續(xù)一年多的上行周期或?qū)⒂瓉砉拯c(diǎn),而被壓抑了一年之久的國內(nèi)光伏裝機(jī)需求也有望得到徹底釋放。

回首2021年,M10和G12單晶硅片價(jià)格從年初的3.88元/片和5.48元/片分別上漲至最高點(diǎn)的6.87元/片和9.1元/片,漲幅分別達(dá)到41%和32%。受此影響,國內(nèi)下游光伏電站投資者選擇了觀望,光伏裝機(jī)需求也大幅低于預(yù)期。不過,雖然國內(nèi)市場景氣度下降,但海外市場對(duì)于高組件價(jià)格的接受度尚可——光伏企業(yè)在2021年前三季度的營收增長并未受太大影響,14家主要企業(yè)的營收增速中位數(shù)達(dá)到56.61%,像天合光能、晶澳科技等海外業(yè)務(wù)常年接近70%的組件企業(yè)營收增速均超過56%。

正是在海外需求的支撐下,硅片企業(yè)可以盡情享受這漲價(jià)所帶來的歡樂,即使中游的電池片和組件企業(yè)一片哀嚎。不過,正所謂樹大招風(fēng),光伏行業(yè)的高景氣度以及硅片環(huán)節(jié)的高盈利性也吸引了一眾新玩家:宇晶股份、和邦生物、雙良節(jié)能等“圈外人”相繼宣布投建硅片產(chǎn)能,加之原有企業(yè)也在大肆進(jìn)行產(chǎn)能擴(kuò)建,未來幾年硅片環(huán)節(jié)的產(chǎn)能過剩已經(jīng)成為業(yè)內(nèi)的共識(shí)。

同時(shí),硅片企業(yè)在2021Q3的存貨規(guī)模均出現(xiàn)了大幅增長,比如隆基股份同比增長88%,中環(huán)股份同比增長83%,上機(jī)數(shù)控同比增長257%等。當(dāng)然,存貨的增長并非是受到產(chǎn)品滯銷的影響,而是隨著企業(yè)營收的增長,所需營運(yùn)資本也相應(yīng)增加,同時(shí)對(duì)于Q4的裝機(jī)預(yù)期較高繼而提高了備貨水平所致。不過,根據(jù)10月份和11月份的市場信息來看,年底的搶裝潮并未如期而至,同時(shí)電池片、組件企業(yè)的開工率也處于歷史同期最低。

雖然目前硅料價(jià)格仍處于高位,但隨著協(xié)鑫、通威等企業(yè)新增產(chǎn)能的投產(chǎn),硅料降價(jià)也只是時(shí)間問題。在新玩家不斷涌入、存貨水平大幅增加、下游需求未及預(yù)期等多重因素的影響下,疊加硅料價(jià)格的下跌預(yù)期,兩大硅片巨頭相繼宣布下調(diào)硅片價(jià)格,也在情理之中。

一方面,硅片價(jià)格的下調(diào),會(huì)讓潛在進(jìn)入者愈發(fā)謹(jǐn)慎,同時(shí)也給硅片環(huán)節(jié)的擴(kuò)產(chǎn)熱情降降溫。

另一方面,也可以刺激下游需求,保證存貨的正常周轉(zhuǎn),并借此提高市占率。

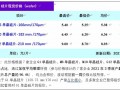

從隆基和中環(huán)的調(diào)價(jià)情況來看,中環(huán)幾乎在每一個(gè)尺寸都與隆基形成了對(duì)標(biāo),且售價(jià)均低于隆基。比如厚度為165μm的產(chǎn)品,158.75尺寸中環(huán)比隆基低0.02元/片,166尺寸低0.32元/片,182尺寸低0.05元/片。而在中環(huán)長期主推的210產(chǎn)品方面,他們也有6%左右的降幅。由此可見,兩者之間的對(duì)壘,愈發(fā)激烈,價(jià)格戰(zhàn)似乎一觸即發(fā)。

參考其他行業(yè),價(jià)格戰(zhàn)最受傷的往往不是頭部企業(yè),而是市場中的第二梯隊(duì)和第三梯隊(duì)。頭部企業(yè)憑借技術(shù)、產(chǎn)能等方面的優(yōu)勢,一般都能夠全身而退。在經(jīng)過了價(jià)格戰(zhàn)的洗禮以后,市場格局通常更加明朗,頭部企業(yè)的地位也將愈發(fā)穩(wěn)固。所以,從這個(gè)視角來看,處于成長期市場中的頭部企業(yè),似乎更樂于展開價(jià)格戰(zhàn)。

當(dāng)然,任何行業(yè)的洗牌,價(jià)格戰(zhàn)只是表象,低成本、低價(jià)格并非競爭的全部。比如當(dāng)年的家電行業(yè)也曾出現(xiàn)過數(shù)次大規(guī)模的價(jià)格戰(zhàn),但最終走出來的美的、格力和海爾并非僅僅依靠低價(jià)傾銷,而是它們不約而同的抓住了競爭的核心——產(chǎn)品、品牌和渠道。

對(duì)于硅片環(huán)節(jié)而言,一旦價(jià)格戰(zhàn)正式開啟,市場中處于第二或者第三梯隊(duì)的企業(yè)無疑會(huì)受到更大的影響,畢竟它們不具有成本優(yōu)勢,同時(shí)在融資能力上也稍遜一籌。尤其是當(dāng)行業(yè)處于成長期時(shí),企業(yè)的營運(yùn)資本需求和固定資產(chǎn)投資需求迅速擴(kuò)大,稍有不慎,便有可能陷入到困境之中。

同時(shí),雖然硅片環(huán)節(jié)不具備消費(fèi)屬性,但產(chǎn)品(技術(shù))、品牌和渠道三者同樣缺一不可,畢竟光伏電站的投資決策屬于高卷入行為,資方需要進(jìn)行大量的調(diào)研。此時(shí),作為影響電池組件發(fā)電功率和使用壽命的硅片質(zhì)量,就成為了關(guān)鍵因素之一。而品牌作為產(chǎn)品質(zhì)量、企業(yè)信譽(yù)的“符號(hào)”,其重要性不言而喻,甚至于,其會(huì)像CPU品牌“intel”一樣,影響終端產(chǎn)品的銷售。當(dāng)然,對(duì)于硅片企業(yè)而言,銷售渠道也同樣重要,尤其是長久、穩(wěn)定的合作關(guān)系,這在產(chǎn)能過剩時(shí)期尤為重要。

所以,對(duì)于硅片環(huán)節(jié)而言,在下行周期中比拼的并不是生產(chǎn)成本,而是企業(yè)的經(jīng)營能力、融資能力、產(chǎn)品(技術(shù))、品牌、渠道等。而生產(chǎn)成本,只是活下去的基礎(chǔ)而已。由此所帶來的影響,除了光伏行業(yè)有望迎來2022年的裝機(jī)大年以外,未來十余年的硅片市場格局也有可能就此奠定。

太陽能光伏行業(yè)

領(lǐng)先的資訊

領(lǐng)先的資訊