回顧太陽能產(chǎn)業(yè)發(fā)展,單晶起初占了先機,之后由經(jīng)濟實惠的多晶逆勢翻轉(zhuǎn)。然而,單晶硅晶圓持續(xù)擴產(chǎn)所推動的單晶整體成本下降,加上領(lǐng)導廠商的推廣以及政策倡導的帶動下,單晶的市占率預計會從2015年約18%逐漸增加到2017年的30%以上。

多晶發(fā)展遇瓶頸金剛線切片勢在必行

單晶產(chǎn)品之所以能重新取得優(yōu)勢,除高效優(yōu)勢之外,最主要的原因是多晶在轉(zhuǎn)換效率與降低成本方面遇上了瓶頸。多晶硅晶圓與電池透過技術(shù)改善來提升效率的空間逐漸縮小,在標準多晶電池制程中,傳統(tǒng)酸蝕刻技術(shù)處理后的表面平均反射率會比單晶來得高,造成多晶電池反射光的損耗較大;再加上多晶PERC的效率提升成效并不如單晶,導致在目前PERC技術(shù)席卷之時,多晶產(chǎn)品的發(fā)展受到了抑制。在成本方面,單晶在長晶、切片端都還能降低,多晶則因劇烈的價格競爭導致降低成本空間幾乎已經(jīng)耗盡。

效率/成本比的落后,讓多晶制造商感受到強大的競爭壓力。2016年,不少多晶企業(yè)就開始醞釀商業(yè)化金剛線切割多晶鑄錠的技術(shù),并逐步解決了金剛線切割多晶鑄錠易斷線、碎片率高、切割速度慢等問題。相對的,硅料浪費減少、每公斤產(chǎn)出片數(shù)多、刀次增加的各種好處浮現(xiàn),使得多晶硅晶圓每片成本可以大幅下降6~10美分,將成本競爭力轉(zhuǎn)弱為強。

黑硅再起技術(shù)路線明朗化

盡管解決了金剛線切片的弱點,但傳統(tǒng)蝕刻制程并不適用于多晶金剛線切片的問題仍然存在。而黑硅技術(shù)正是解開金剛線切片這個寶藏的關(guān)鍵鑰匙。

扮演多晶未來發(fā)展關(guān)鍵的黑硅方式,其實是兩個技術(shù)的綜合體,包括了金剛線切割與表面蝕刻這兩大發(fā)展技術(shù)。金剛線切割能有效地降低成本,而表面蝕刻則是提升轉(zhuǎn)換效率的推手。結(jié)合這兩項技術(shù)的產(chǎn)品性價比提升了5.8%,堪稱是有史以來最大的幅度。黑硅后續(xù)發(fā)展更可以再繼續(xù)搭配PERC、雙面等技術(shù),朝高效路線進展。

從2016年至今,黑硅技術(shù)的發(fā)展歷經(jīng)乾法、濕法應用,最后添加劑成為主流解決方案。至此黑硅的發(fā)展趨勢已經(jīng)逐漸明朗,多晶黑硅電池片即將進入量產(chǎn)階段。

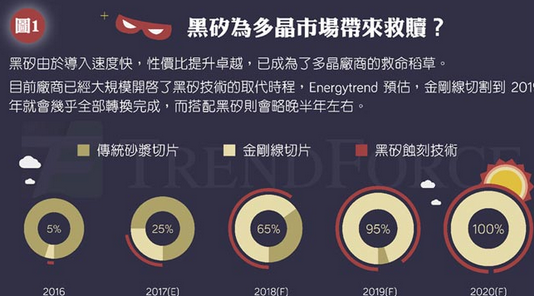

就目前廠商積極投入來看,廠商已開始步入大規(guī)模黑硅技術(shù)取代的時程,EnergyTrend預估,金剛線切割到2019年就會幾乎全部轉(zhuǎn)換完成,而黑硅技術(shù)則會略晚半年時間左右。

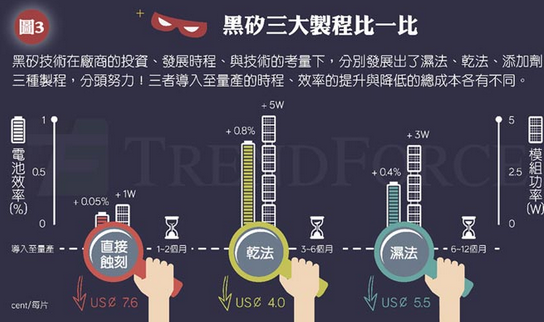

三大黑硅制程各具優(yōu)缺點

比較黑硅三大制程的優(yōu)缺點,乾法黑硅的提效效果最佳,且較濕法、添加劑法有更實際的量產(chǎn)實績,因此發(fā)展必定有其優(yōu)勢。迭加金剛線切片、PERC以及乾法黑硅技術(shù),符合太陽能發(fā)展的一貫手法,小幅的成本增加,持續(xù)穩(wěn)定提升效率,成為乾法的最大優(yōu)勢。然而,現(xiàn)階段乾法設備投資成本過高,降低大家接受的意愿,因此乾法黑硅需要在設備的性價比漸趨合理后,于2018年后才有機會擴大應用規(guī)模。

乾法雖然商業(yè)化有所推遲,但發(fā)展仍然穩(wěn)定可期;相較之下,濕法雖然較有成本優(yōu)勢,然而制程相對復雜、且批次效率不穩(wěn),還有環(huán)保疑慮等問題,后續(xù)發(fā)展性的限制會較多。

從今年的發(fā)展來看,采用添加劑的直接蝕刻方法最具競爭力方法。對多晶廠商而言,添加劑蝕刻無需增加任何設備就可以維持效率,封裝模組后維持目前270W的主流瓦數(shù),搭配金剛線切片將帶來強大的性價比優(yōu)勢。目前幾乎所有廠商都在研究直接蝕刻,2017年黑硅模組的出貨比例會在第3季起顯著增加,到2018年底有望達到8成的替換率。

結(jié)論

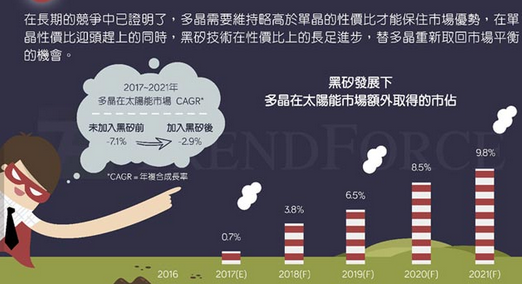

多晶黑硅技術(shù)的出現(xiàn),再次掀起了單、多晶的產(chǎn)品路線之爭。在長期的競爭中,已證明維持性價比優(yōu)勢才能保住市場地位;在單晶性價比迎頭趕上的同時,黑硅技術(shù)在性價比上的長足進步,替多晶重新取回了市場平衡的機會。根據(jù)EnergyTrend的預估,多晶黑硅產(chǎn)品的考驗與突破將會在2017年下半年浮現(xiàn),終端市場是否愿意敞開大門開始采用黑硅模組,將會是進入量產(chǎn)化的最后臨門一腳。