但綠證的實施仍然對光伏補(bǔ)貼拖欠起到間接緩解的作用——如果風(fēng)電電力的綠證能得到大量的購買,其占用的可再生能源基金將會減少,間接為光伏提供了更多補(bǔ)貼額度。

受制于補(bǔ)貼拖欠的必經(jīng)之路

小編此前做了多次關(guān)于可再生能源補(bǔ)貼拖欠問題的報道和分析,在目前可再生能源電價附加的征收力度下,現(xiàn)有的補(bǔ)貼資金已經(jīng)無法完全覆蓋第六批補(bǔ)貼目錄項目所拖欠的補(bǔ)貼,并且隨著規(guī)模擴(kuò)大,補(bǔ)貼拖欠將成為常態(tài),并且周期也將逐漸拉長。

實際上,補(bǔ)貼拖欠的問題也一直困擾著政府決策層,新能源的發(fā)展是大勢所趨,而可再生能源電價附加的征收涉及方方面面,情況錯綜復(fù)雜,短期內(nèi)無法徹底改善,于是2017年2月,財政部、國家發(fā)改委、國家能源局三部委聯(lián)合下發(fā)了《關(guān)于試行可再生能源綠色電力證書核發(fā)及自愿認(rèn)購交易制度的通知》,以期“促進(jìn)清潔能源高效利用和降低國家財政資金的直接補(bǔ)貼強(qiáng)度”。簡言之,綠證制度的推出明確的目標(biāo)有兩點,一是消納二是補(bǔ)貼,同時這也是我國可再生能源發(fā)展中面臨的需要由政府主導(dǎo)解決的兩大難題。

然而,按照目前的制度設(shè)計,即使與配額制結(jié)合實行強(qiáng)制配比制度,單純從價格上分析,在綠證交易中,光伏電站毫無競爭力可言。

光伏電力綠證價格是風(fēng)電的2-4倍,競爭力何在?

根據(jù)綠色電力證書核發(fā)及自愿認(rèn)購規(guī)則,目前只有地面光伏電站與陸上風(fēng)電有資格申請綠證,分布式光伏并不包含其中。而對于綠證價格,文件中的表述為“認(rèn)購價格按照不高于證書對應(yīng)電量的可再生能源電價附加資金補(bǔ)貼金額由買賣雙方自行協(xié)商或者通過競價確定認(rèn)購價格”,也就是說綠證價格的上限就是各省的補(bǔ)貼強(qiáng)度。

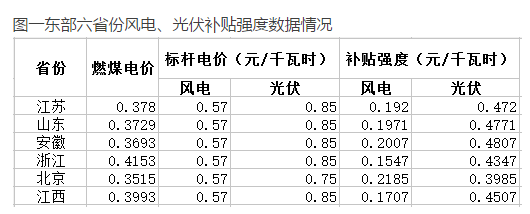

目前我國光伏電站實行固定補(bǔ)貼模式,補(bǔ)貼額度=光伏標(biāo)桿上網(wǎng)電價-脫硫煤標(biāo)桿電價,由于各地區(qū)的脫硫煤標(biāo)桿上網(wǎng)電價不同,直接導(dǎo)致了各地區(qū)每一度綠色電力所需要的補(bǔ)貼資金的不同。按照2016年國家發(fā)改委下發(fā)的《關(guān)于調(diào)整光伏發(fā)電陸上風(fēng)電標(biāo)桿上網(wǎng)電價的通知》,2017年6月30日之后Ⅰ類、Ⅱ類、Ⅲ類資源區(qū)的光伏標(biāo)桿上網(wǎng)電價將調(diào)整至0.65、0.75以及0.85元/千瓦時,而陸上風(fēng)電將從2018年開始依據(jù)Ⅰ類、Ⅱ類、Ⅲ類、Ⅳ類資源區(qū)分別調(diào)整至0.40、0.45、0.49以及0.57元/千瓦時,下調(diào)幅度并不大。由于尚不清楚2018年光伏上網(wǎng)電價的下調(diào)幅度,所以以下用2018年的風(fēng)電電價與2017年的光伏電價作比較。

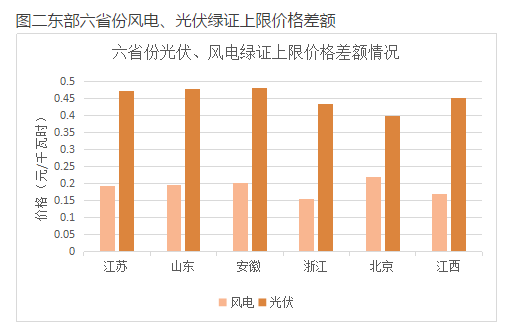

上述兩圖是根據(jù)最新的光伏、風(fēng)電標(biāo)桿上網(wǎng)電價調(diào)整政策之后的價格對比情況,其中綠證價格以補(bǔ)貼強(qiáng)度即上限價格為準(zhǔn)統(tǒng)計,此次未考慮光伏電站競價上網(wǎng)情況。

根據(jù)上述表格分析,以北京市調(diào)整后的脫硫煤標(biāo)桿電價0.3515元/kWh計算,北京市處于光伏Ⅱ類資源區(qū)、風(fēng)力Ⅳ類資源區(qū),光伏跟風(fēng)電的補(bǔ)貼分別為0.75、0.57元/千瓦時,那么綠證交易的上限價格則分別為0.3985、0.2185元/千瓦時,也就是說,如果按照1000個綠證(即1000度電,注:一個綠證=一度電)計算的話,光伏綠證要比風(fēng)電多支付180元,即光伏綠證的價格幾乎達(dá)到了風(fēng)電的兩倍。

如果以山東0.3729元/kWh的脫硫煤電價、Ⅲ類光伏資源區(qū)(標(biāo)桿電價為0.85元/千瓦時)、Ⅳ類風(fēng)電資源區(qū)(0.57元/千瓦時)計算,在山東省1000個光伏綠證要比風(fēng)電額外支付280元,差額在兩倍之上。

再反過來看下存量電站,光資源三類地區(qū)2017年6月底之前建成的光伏電站電價為0.98、1元/千瓦時,光伏的補(bǔ)貼強(qiáng)度要再增加0.13-0.15元/千瓦時,以浙江為例,存量光伏電站的綠證價格為風(fēng)電綠證價格的3倍左右。

需要注意的是,上述分析僅以綠證的上限價格進(jìn)行推算。如果風(fēng)電綠證降價幅度比較大,光伏將更不具備競爭性。

根據(jù)以上分析,即使將新能源納入綠證強(qiáng)制交易中,與風(fēng)電而言,光伏電站的競爭力之弱,對于光伏電站補(bǔ)貼拖欠問題的解決幾乎是以卵擊石。要舍棄更便宜的風(fēng)電綠證,選擇貴兩倍的光伏電力綠證,很難想象大量的綠證購買方會這么做。

中國循環(huán)經(jīng)濟(jì)協(xié)會可再生能源專委會政策研究部主任彭澎曾在接受媒體采訪時表示,“根據(jù)認(rèn)購規(guī)則,陸上風(fēng)電證書的價格競爭力相對強(qiáng)一些,以目前的標(biāo)桿電價測算,風(fēng)電綠色電力證書最高價為0.26元/千瓦時,光伏綠色電力證書最高價則可能達(dá)到0.55元/千瓦時。”

盡管以領(lǐng)跑者為引領(lǐng),在光伏電站建設(shè)中,競價機(jī)制正逐漸推廣實施,但不可否認(rèn)的是,光伏度電成本比肩風(fēng)電似乎還有一段路要走。在度電成本無法趕上風(fēng)電之前,綠證交易對于解決光伏電站補(bǔ)貼拖欠的問題收效有限。

配額制&風(fēng)、光的博弈

可再生能源電價附加基金的征收是新能源補(bǔ)貼的唯一來源——除非財政部單獨批一筆錢補(bǔ)貼可再生能源,這種“支援”曾出現(xiàn)過。而基金的征收困難,受波及的不止光伏,在前五批進(jìn)入目錄的新能源項目中,光伏發(fā)電項目規(guī)模共為1478萬千瓦,在整個可再生能源補(bǔ)貼中占比僅為4.9%,截至目前風(fēng)電的裝機(jī)也高于光伏。直到第六批可再生能源補(bǔ)貼目錄,光伏發(fā)電的總裝機(jī)達(dá)到了1951萬千瓦,占比也隨之升至36%。由此,光伏與風(fēng)電成為了可再生能源補(bǔ)貼中所需資金最大的兩部分。

眾所周知,相對于光伏,風(fēng)電市場已經(jīng)逐漸走向平穩(wěn),并且度電成本也遠(yuǎn)低于光伏,在發(fā)展進(jìn)程上,現(xiàn)階段風(fēng)電也優(yōu)于光伏。對于只持有光伏電站的投資商而言,如果風(fēng)電可以通過綠證交易實現(xiàn)去補(bǔ)貼化,那么省下來的可再生能源附加基金就可以用于光伏電站的補(bǔ)貼;但對于同時持有光伏、風(fēng)電裝機(jī)的投資商來說,將風(fēng)電放到市場上通過綠證交易,交易的價格只能小于等于補(bǔ)貼額度,這其中,就將有一種光伏與風(fēng)電的補(bǔ)貼博弈存在。

值得注意的是,以上的分析需建立在配額制實行的基礎(chǔ)上,即按照地域規(guī)定在各省電力配置中非水可再生能源的占比,由此來提高各地發(fā)展可再生能源的動力。但實際上,在配額制的推進(jìn)中依然存在著種種困難。在最初版本的配額制中,將考核的對象確定為地方政府以及各發(fā)電企業(yè),由于涉及種種利益博弈最終流產(chǎn)。隨著電力市場的進(jìn)化以及綠證的推出,配額制再次被寄予希望,為平衡各種利益關(guān)系,有業(yè)內(nèi)人士認(rèn)為,考核對象或?qū)⑥D(zhuǎn)移至售電端,然而目前國內(nèi)的電力市場完善度不夠,配額制能否落地依然未知。

另外,公眾和具備社會責(zé)任心的企業(yè)對綠證的購買意愿還不得而知,需要看七月份自愿交易實施后的效果。

光伏的上網(wǎng)電價競價

2016年起,第二批領(lǐng)跑者基地的競爭分配率先拉開了用上網(wǎng)電價競價作為指標(biāo)分配主要考核因素的序幕,在2016年底的增補(bǔ)規(guī)模指標(biāo)分配中,各地紛紛通過上網(wǎng)電價競價來作為分配指標(biāo)的要素。

首先看領(lǐng)跑者基地,去年陽泉的0.61元/千瓦時和包頭的0.42元/千瓦時報價讓業(yè)內(nèi)人士大跌眼鏡。包頭的0.42元/千瓦時電價甚至已經(jīng)接近了I類地區(qū)的風(fēng)電上網(wǎng)電價。雖然這看起來“很美”,但更多的項目的投標(biāo)電價都在合理的范圍上——接近2017年的上網(wǎng)電價。此外,領(lǐng)跑者基地的全方位競價背景下,如果通過綠證的方式,或許各投資企業(yè)將產(chǎn)生異議——通過領(lǐng)跑者計劃推動度電成本降低,既然競價了就應(yīng)該及時發(fā)放補(bǔ)貼,不管自愿還是強(qiáng)制,領(lǐng)跑者項目的業(yè)主都不希望補(bǔ)貼拖欠以及通過綠證交易獲得收益。

而普通地面電站的補(bǔ)貼在光伏扶貧、分布式光伏甚至領(lǐng)跑者項目的補(bǔ)貼不拖欠壓力下,將面臨了更多的壓力,但普通地面電站沒有規(guī)模效應(yīng),難以有太大的降價空間。從2016年底的增補(bǔ)指標(biāo)發(fā)放來看,大部分企業(yè)都謹(jǐn)慎對待競爭電價的設(shè)置。

所以,在2019年之前,光伏發(fā)電仍處在降本壓力之下,一方面要等著久久拖欠的補(bǔ)貼,另一方面還要不停降低度電成本。

綜上,依靠綠證解決光伏補(bǔ)貼不足的問題似乎還來日方長,如果可再生能源電力附加基金的征收額度以及征收情況不改善,光伏的補(bǔ)貼拖欠將給企業(yè)帶來更加艱巨的資金壓力。

無論怎樣,去補(bǔ)貼化勢必成為光伏行業(yè)發(fā)展的大趨勢,不能市場化的電力是注定無法擠進(jìn)主力電源結(jié)構(gòu)的,盡快實現(xiàn)平價上網(wǎng)才是光伏電力可持續(xù)發(fā)展的最佳保障。