三季度淡季不淡,630后光伏組件市場需求強(qiáng)烈,價(jià)格不降反升。

近期,各類基礎(chǔ)原材料,鋼材、電氣元件等價(jià)格暴漲,大大增加了組件的成本(參見:漲聲一片中,你家光伏電站被“漲價(jià)”了嗎?)。

市場上光伏組件價(jià)格一直堅(jiān)挺在多晶2.8~2.9元/W、單晶3~3.2元/W的價(jià)位上。

一線組件企業(yè)訂單量飽滿,產(chǎn)品供不應(yīng)求。

因此,有人認(rèn)為,即使到年底,組件價(jià)格仍然會(huì)保持在目前的價(jià)格,不會(huì)下降。

然而,也有人做一個(gè)大膽的猜想,到年底時(shí),多晶硅組件主流價(jià)格降到2.3元/W!

二、為何光伏組件價(jià)格年底看2.3元/W

1三季度價(jià)格堅(jiān)挺原因分析

首先,看一下光伏組件價(jià)格堅(jiān)挺的理由:主要是供不應(yīng)求!產(chǎn)生供不應(yīng)求的原因有二:

1)國外市場訂單量激增

美國的201法案、印度的雙反預(yù)期,使美國、印度的市場需求量激增!有人估計(jì),美、印兩個(gè)市場三季度的組件出口量甚至達(dá)到6~7GW。

2)國內(nèi)市場的支撐

與2016年630后國內(nèi)市場的空檔期不同,2017年630后有約4.5GW的領(lǐng)跑者項(xiàng)目;分布式市場,尤其是戶用市場份額的大幅增加。

2016年分布式新增裝機(jī)僅有4.32GW,而2017年1~6月并網(wǎng)的分布式就搞到7.1GW。根據(jù)了解,晶科、北控等大型分布式投資企業(yè),在2017年下半年的預(yù)期并網(wǎng)量并不比上半年低。因此,下半年的分布式也帶來了很大的需求量。

國內(nèi)、國外兩塊加起來,三季度大概有15GW的需求,國內(nèi)組件企業(yè)目前約有70GW的產(chǎn)能。因此,產(chǎn)能利用率非常高。

然而,三季度過后,市場情況可能會(huì)發(fā)生一些變化。

2三季度后市場變化

1)國外市場

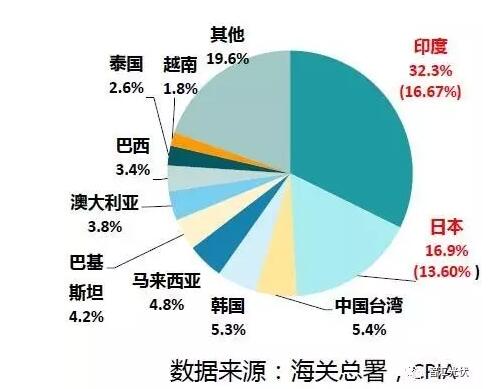

根據(jù)中國光伏行業(yè)協(xié)會(huì)CPIA的統(tǒng)計(jì),2017上半年光伏組件的出口情況如下圖所示。

圖:2017年上半年我國光伏組件出口分布(來源于:CPIA)

從圖中可以看出,印度、日本是兩個(gè)最大的出口國,占比達(dá)到50%。

然而,從11月開始,美國、印度由于雙反因素,需求量可能會(huì)大幅下降;日本由于FIT的調(diào)整,需求量也會(huì)銳減。如此一來,國外市場將直接冷清下來,需求量可能不足三季度的50%。

2)國內(nèi)市場

考慮到組件安裝到并網(wǎng)大約需要1個(gè)月時(shí)間,11月底時(shí),今年能并網(wǎng)的項(xiàng)目基本都完成了組件發(fā)貨。

2018年的電價(jià)調(diào)整政策,是對(duì)市場變數(shù)影響最大的因素。正常情況下,2018年的國內(nèi)市場相對(duì)于2017年預(yù)期會(huì)有較大幅度的下降。2017年預(yù)計(jì)年新增裝機(jī)量在45GW以上,個(gè)人認(rèn)為,2018年應(yīng)該在33GW左右。

初步估計(jì),10月底開始,組件企業(yè)的國內(nèi)、國外訂單會(huì)減少,11月產(chǎn)能利用率會(huì)明顯降低。

鑒于此,11月底開始,組件價(jià)格會(huì)出現(xiàn)明顯的下降。如果缺少后續(xù)訂單的支持,2018年1季度,組件價(jià)格會(huì)出現(xiàn)跳水。

3光伏組件價(jià)格下降有空間嗎?

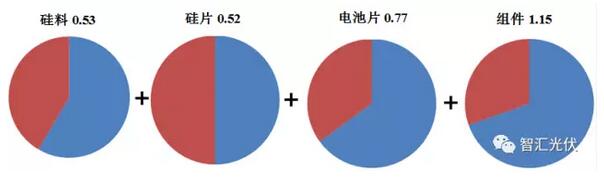

前文所說,原材料都在大幅上漲,給組件價(jià)格造成很大的壓力,未來有下降空間嗎?下圖是之前做的一個(gè)各環(huán)節(jié)毛利潤率分析(詳見:光伏產(chǎn)業(yè)鏈各環(huán)節(jié)的毛利潤情況簡析)。

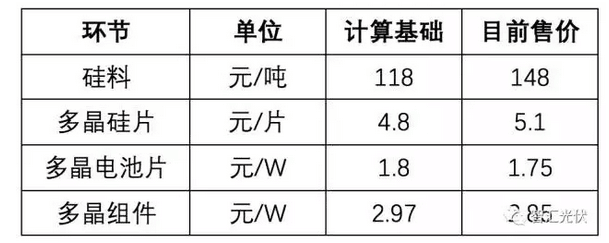

上圖中的各環(huán)節(jié)價(jià)格計(jì)算基礎(chǔ)如下表。

表:各環(huán)節(jié)毛利潤計(jì)算基礎(chǔ)與目前價(jià)格的對(duì)比

初步來看,各環(huán)節(jié)都有一定的利潤壓縮空間。然而,要實(shí)現(xiàn)2.3元/W,整個(gè)行業(yè)的利潤要下降0.7元/W;在目前基礎(chǔ)材料價(jià)格大幅上漲的背景下,只有靠全產(chǎn)業(yè)鏈(從硅料到組件加工)的制造成本共同下降,否則實(shí)現(xiàn)起來很難。

有專家認(rèn)為,到2018年1季度,一些新的硅料產(chǎn)能投產(chǎn)后,低價(jià)硅料會(huì)沖擊市場,使組件價(jià)格達(dá)到一個(gè)新的低點(diǎn)。

4市場倒逼光伏組件價(jià)格下降

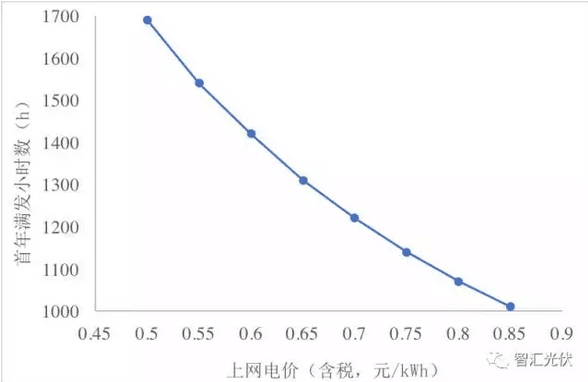

2018年光伏項(xiàng)目電價(jià)下調(diào)是一定的。在項(xiàng)目總投資為6000元/kW的造價(jià)水平下,融資前內(nèi)部收益率要保持8%的水平,不同電價(jià)對(duì)首年發(fā)電小時(shí)數(shù)的要求如下圖所示。

圖:不同電價(jià)水平下的首年滿發(fā)小時(shí)數(shù)推算(ic=8%)

目前,

I類資源區(qū)的發(fā)電小時(shí)數(shù)主要集中在1400~1500小時(shí),

II類資源區(qū)的發(fā)電小時(shí)數(shù)主要集中在1100~1300小時(shí),

III類資源區(qū)的發(fā)電小時(shí)數(shù)主要集中在900~1200小時(shí)。

因此,在總投資6000元/kW的水平下,電價(jià)下調(diào)5分錢,即I類、II類、III類分別為0.6元/kWh、0.7元/kWh、0.8元/kWh的標(biāo)桿電價(jià)下,項(xiàng)目才能保證合理的收益。然而,在補(bǔ)貼資金缺口的壓力下,2018年的電價(jià)下調(diào)預(yù)期高于0.1元/kWh。

一方面,電站的非技術(shù)成本,如路條費(fèi)(居間費(fèi))、土地費(fèi)(屋頂租金),居高不下;

另一方面,光伏項(xiàng)目還要承擔(dān)很多社會(huì)功能,如塌陷區(qū)土地修復(fù)、扶貧等(2017年的大部分指標(biāo)都用于光伏扶貧項(xiàng)目,25kW拿出3000元/年的扶貧款,相當(dāng)于電價(jià)下降0.1元/kWh)。

因此,項(xiàng)目投資如果還保持目前的造價(jià),則投資商會(huì)缺乏投資積極性。投資降低,會(huì)讓需求市場會(huì)進(jìn)一步冷清。因此,光伏市場的變化,會(huì)倒逼光伏上游制造全產(chǎn)業(yè)鏈價(jià)格進(jìn)一步下降,進(jìn)而使光伏系統(tǒng)成本下降,保證項(xiàng)目的合理盈利,從而保障市場。

三、結(jié)語

基于以下三點(diǎn):

1)四季度、甚至2018年,整個(gè)國內(nèi)、外市場需求都會(huì)下降;

2)目前,光伏組件制造產(chǎn)業(yè)鏈上下游環(huán)節(jié),利潤還存在一定的壓縮空間;

3)標(biāo)桿電價(jià)大幅下調(diào)預(yù)期強(qiáng)烈,保持目前的系統(tǒng)成本,在新電價(jià)下項(xiàng)目盈利性差。

最大的變數(shù),是標(biāo)桿電價(jià)調(diào)整的時(shí)間節(jié)點(diǎn),以及由此帶來的不同時(shí)間的搶裝,從而在不同時(shí)間帶來市場需求突增。

總體而言,到今年年底,主流多晶硅光伏組件會(huì)在目前的價(jià)格水平下下降約0.5元/W,即達(dá)到2.3~2.4元/W。

你覺得上述分析合理嗎?