在2008年以前,中國光伏行業(yè)的困境是“兩頭在外”,即多晶硅被歐美企業(yè)控制(如德國瓦克),市場也在歐美,而2007年多晶硅瘋狂的上漲,讓中國的光伏行業(yè)有了一句俗話叫“擁硅為王”,即誰擁有了多晶硅,可以說就掌握了光伏行業(yè)的命脈。

也正是多晶硅,讓過去中國的光伏老大,無錫尚德,背上了重重的債務(wù),最終破產(chǎn),讓人惋惜。

而近幾年,中國光伏整個產(chǎn)業(yè)鏈的崛起,離不開中國多晶硅企業(yè)的崛起,那什么原因讓中國的多晶硅行業(yè)崛起?未來整個多晶硅行業(yè)將會是什么樣的格局呢?多晶硅價格走勢又將會怎樣?

I.中國多晶硅行業(yè)的崛起

多晶硅行業(yè)一直是整個光伏行業(yè),技術(shù)壁壘與資本壁壘最高的環(huán)節(jié),過去一直被國外企業(yè)所主導(dǎo)。

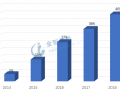

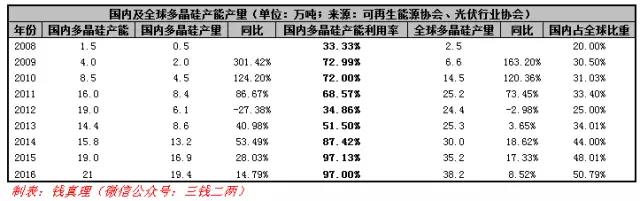

從產(chǎn)量的數(shù)據(jù)上看,中國多晶硅產(chǎn)量從2008年的0.5萬噸增長到2016年的19.5萬噸,8年增長了38倍,而全世界多晶硅的產(chǎn)能從2.5萬噸增長到2016年的38.2萬噸,增長了14倍。

而中國多晶硅產(chǎn)量的占比從2008年的不到20%,增長到2016年的51%,即說明全世界一半的多晶硅已經(jīng)是由我國自己生產(chǎn),擺脫了過去受制于歐美企業(yè)的困境。

而為什么中國多晶硅企業(yè)能夠崛起呢?我想,最核心的原因就是技術(shù)進步帶來的成本優(yōu)勢,也可以說是一種“后發(fā)優(yōu)勢”。

目前國內(nèi)企業(yè)多晶硅的成本,已經(jīng)普遍低于國外企業(yè),以通威為例,目前其生產(chǎn)成本已經(jīng)可以做到小于6萬元一噸,而另一家巨頭,東方希望在新疆的成本號稱可以控制在4萬/噸,而德國瓦克的成本仍然在7-8萬一噸。

這里的成本差異,一方面來自于各家的技術(shù)差異,比如通威自行研發(fā)的冷氫化工藝,降低了其成本,另一方面還來自于設(shè)備的國產(chǎn)化帶來的投資額減?。壳埃嗑Ч璧膰a(chǎn)設(shè)備占比已經(jīng)達到70%)。

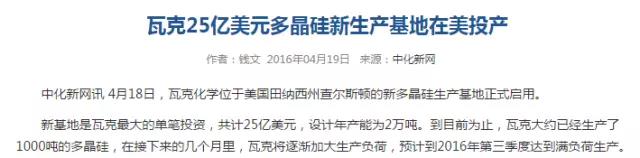

過去,投資一萬噸多晶硅的投資額是需要近百億人民幣,以德國瓦克為例,之前投資了25億美金在美國擴建2萬噸產(chǎn)能,折合一萬噸的投資額是86億人民幣。

而現(xiàn)在,通威最新的擴產(chǎn)計劃是投資80億新建5萬噸產(chǎn)能,一萬噸的投資額是16億人民幣,是瓦克投資成本的五分之一還不到。這樣大的投資額差異,讓新進入者有了后發(fā)優(yōu)勢,即未來,像通威這樣的成本中的設(shè)備攤銷會比過去瓦克這樣的設(shè)備攤銷少很多。

當(dāng)然,國內(nèi)多晶硅企業(yè)的成本優(yōu)勢也依賴于這些企業(yè)巧妙的產(chǎn)業(yè)布局(很多產(chǎn)能在新疆,其電費低),以及較低的人工成本。

我們現(xiàn)在已經(jīng)看到國內(nèi)的多晶硅行業(yè)的崛起,那未來的多晶硅的產(chǎn)業(yè)格局會是怎樣?

II.未來多晶硅的產(chǎn)業(yè)格局

目前,國內(nèi)多晶硅產(chǎn)能占全球約一半,未來我預(yù)計國內(nèi)多晶硅產(chǎn)能將會占到80%以上。

這個判斷的依據(jù)就是,國內(nèi)多晶硅較國外成本優(yōu)勢明顯,這使得國外多晶硅企業(yè)已經(jīng)沒有意愿擴產(chǎn):

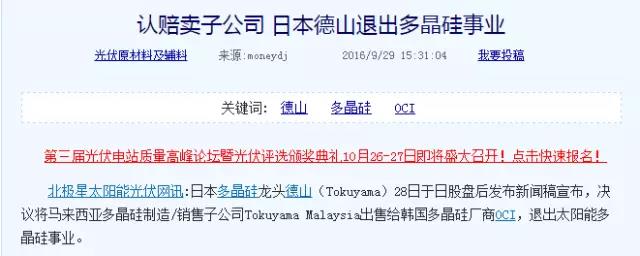

或者由于開工率不足,正在一個個倒下,比如日本的多晶硅龍頭德山:

而目前國內(nèi)的多晶硅產(chǎn)業(yè)在快速的擴產(chǎn),同時國內(nèi)多晶硅企業(yè)的開工率基本屬于滿產(chǎn)狀態(tài)(注:這里的產(chǎn)能利用率為估算):

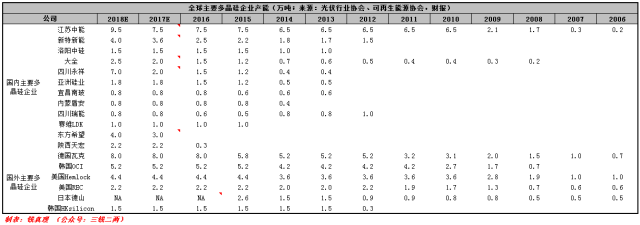

我總結(jié)了全世界主要多晶硅企業(yè)的擴產(chǎn)計劃:

特別值得一提的是,擴產(chǎn)計劃最激進的當(dāng)屬通威股份和東方希望。通威和東方希望的產(chǎn)能預(yù)計都會達到12萬噸,成為世界第一,而過去國內(nèi)第一的保利協(xié)鑫(即江蘇中能)預(yù)計產(chǎn)能將會達到10萬噸。

如果上述三家企業(yè)的擴產(chǎn)計劃都能實現(xiàn),則這三家的產(chǎn)能一共將達到32萬噸,相當(dāng)于2016年全球多晶硅產(chǎn)量的84%,而加上國內(nèi)其他的企業(yè),錢真理預(yù)計未來中國多晶硅產(chǎn)量將占全世界總產(chǎn)量的80%以上,這也意味著整個多晶硅產(chǎn)業(yè)格局將完全被中國企業(yè)所主導(dǎo)。

III.未來多晶硅價格預(yù)測

如果我們假設(shè)未來三年全球光伏行業(yè)的年均需求在100Gw-120Gw之間,考慮到金剛線的普及,每年的多晶硅需求應(yīng)該在40萬噸-43萬噸左右。

而根據(jù)目前的擴產(chǎn)計劃,未來三年全球多晶硅的產(chǎn)能將會迎來多晶硅歷史上最大的一次產(chǎn)能釋放,新增產(chǎn)能達20萬噸以上,總產(chǎn)能將達到65萬噸以上。

這會使得未來三年多晶硅供過于求,而國內(nèi)企業(yè)的成本較國外有優(yōu)勢,這會使得多晶硅價格逐漸逼近國外多晶硅生產(chǎn)商的成本,而逼迫國外多晶硅廠家逐漸退出多晶硅產(chǎn)業(yè)。

如果產(chǎn)業(yè)格局如我預(yù)計,那么未來多晶硅價格很有可能會跌至8萬/噸以下,而目前多晶硅價格為14萬/噸,跌幅達42%,而即便是這樣,國內(nèi)多晶硅廠家的毛利潤仍能維持在30%左右。

最后,我想說的是一點是,為什么國內(nèi)這些巨頭選在這個時間點擴產(chǎn)多晶硅?正如東方希望的劉永行所說:我已經(jīng)研究多晶硅行業(yè)超過10年,而現(xiàn)在才選擇擴產(chǎn)。

我想最主要的原因是,一方面多晶硅工藝的成熟以及國產(chǎn)設(shè)備的替代率已達70%,使得未來的后發(fā)優(yōu)勢已經(jīng)不明顯,另一方面,我想這些大佬也是看到了光伏平價上網(wǎng)的臨近,未來多晶硅需求可能的大爆發(fā)。