依托ClimateWorks基金會(huì)的支持,彭博新能源財(cái)經(jīng)(BNEF)創(chuàng)建了中國(guó)新能源棄電及煤電資產(chǎn)擱淺風(fēng)險(xiǎn)地圖,為這些風(fēng)險(xiǎn)提供具有前瞻性及透明性的指標(biāo)及相關(guān)預(yù)測(cè)。此地圖模型基于豐富的數(shù)據(jù),涵蓋各種能源種類,動(dòng)態(tài)展示十三五期間(2016-20)中國(guó)各省電力面臨的主要挑戰(zhàn)投資風(fēng)險(xiǎn),并解答如下問(wèn)題:

>>>隨著市場(chǎng)逐步轉(zhuǎn)向電力經(jīng)濟(jì)性優(yōu)先的調(diào)度模式,低碳清潔的可再生能源是否會(huì)比煤電獲得優(yōu)先調(diào)度?

>>>隨著新能源滲透率增加及電力市場(chǎng)日趨開放,中國(guó)的煤電資產(chǎn)將受到何種影響?會(huì)給它們的資產(chǎn)減值帶來(lái)哪些風(fēng)險(xiǎn)?

我們的主要結(jié)論

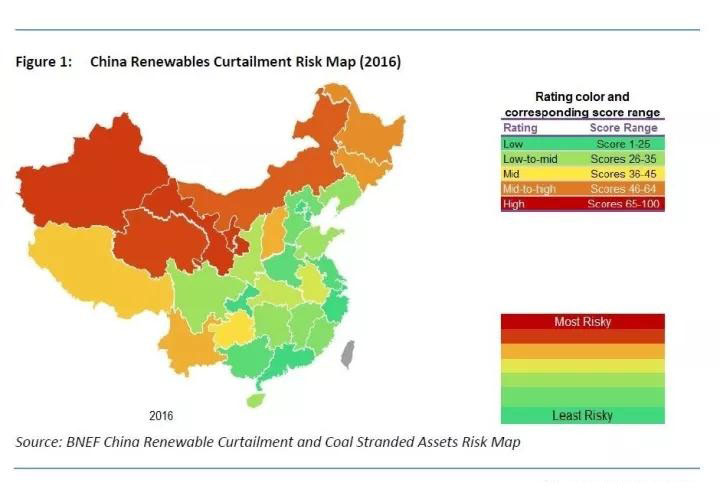

1.全國(guó)平均棄電將緩解,但在未出現(xiàn)棄電的南方及中東部地區(qū)可能會(huì)面臨棄電:由于北方地區(qū)新增裝機(jī)放緩及遠(yuǎn)距離輸電線路持續(xù)建設(shè),北方地區(qū)棄電現(xiàn)象將進(jìn)一步緩解。我們預(yù)計(jì)如新疆、甘肅和內(nèi)蒙古在內(nèi)的省份將有明顯改善。但一些未出現(xiàn)棄電省份可能在2020前出現(xiàn)棄風(fēng)棄光現(xiàn)象,包括湖南、四川、貴州和福建。

2.煤炭資產(chǎn)風(fēng)險(xiǎn)最高的地區(qū)預(yù)計(jì)改善不大:煤電資產(chǎn)風(fēng)險(xiǎn)最大的五個(gè)省份為內(nèi)蒙古、甘肅、山西、吉林和云南。至2020年,這些省份煤炭風(fēng)險(xiǎn)將保持高位或持續(xù)惡化。批發(fā)電力市場(chǎng)自由化將對(duì)煤電站的運(yùn)行帶來(lái)產(chǎn)生重要影響,特別是在供應(yīng)過(guò)剩的省份。它們將面臨來(lái)自非煤基荷(如水電和核電站)的激烈競(jìng)爭(zhēng)。

3.長(zhǎng)距離輸電和電力市場(chǎng)改革為改善可再生能源棄電關(guān)鍵:特高壓輸電線路將改善棄電風(fēng)險(xiǎn),但改善程度將取決于特高壓輸電電路輸電量。隨著電力受入省份電力出現(xiàn)過(guò)剩,這些電力受入省份為避免本地發(fā)電項(xiàng)目發(fā)電量被擠占,對(duì)外來(lái)電力需求可能持續(xù)降低。除了技術(shù)限制,中國(guó)的電力市場(chǎng)調(diào)度機(jī)制是造成可再生限電的最關(guān)鍵原因。電力市場(chǎng)改革如現(xiàn)貨市場(chǎng)和輔助服務(wù)市場(chǎng)的成功建立將有助于減少棄風(fēng)棄光。

4.目前中國(guó)沒(méi)有任何省份有新增煤炭發(fā)電的需求:根據(jù)我們2016年底的電力供需平衡分析,在中國(guó)不需要新增煤電發(fā)電能力。北京、上海、江蘇和河北是僅有的電力高峰可用電力容量(按不同技術(shù)高峰電力可利用率在額定發(fā)電容量上進(jìn)行折減)低于最高電力負(fù)荷的省份。然而,這些省份可以依靠電力進(jìn)口或建設(shè)清潔的電站(如核電站)來(lái)彌補(bǔ)短缺。這些地區(qū)也屬于重點(diǎn)的空氣污染控制區(qū),因此不應(yīng)該建立更多的燃煤電站。

5.中國(guó)仍將在棄風(fēng)棄光高風(fēng)險(xiǎn)地區(qū)新增超過(guò)50GW的風(fēng)電光伏裝機(jī)容量:根據(jù)我們的棄風(fēng)棄光風(fēng)險(xiǎn)地圖,超過(guò)三分之一的省份在棄電高風(fēng)險(xiǎn)區(qū)域。然而,我們估計(jì)在能源局十三五期間的預(yù)核準(zhǔn)項(xiàng)目清單中仍有30GW的風(fēng)能項(xiàng)目及24GW的光伏項(xiàng)目位于這些高風(fēng)險(xiǎn)地區(qū)。

6.中國(guó)有2370億美元的煤電資產(chǎn)面臨潛在風(fēng)險(xiǎn):最新的投資數(shù)據(jù)顯示,中國(guó)仍在新建120GW容量的煤炭項(xiàng)目。根據(jù)我們的分析,這些項(xiàng)目都為高風(fēng)險(xiǎn)的投資。包括自2016年來(lái)195GW的取消項(xiàng)目及另外100GW的待核準(zhǔn)項(xiàng)目(這些項(xiàng)目將在2020年后建造)在內(nèi),我們估計(jì)中國(guó)有2370億美元的煤電項(xiàng)目面臨風(fēng)險(xiǎn)。

一組數(shù)據(jù)

2370億美元

煤電擱淺風(fēng)險(xiǎn)資產(chǎn)估值

35%

全國(guó)電力過(guò)剩率

56.2TWh

2016年全國(guó)風(fēng)電及光伏棄電量