前言

中國變,一切皆變

世界能源格局近年來發(fā)生了若干重大轉(zhuǎn)變。這些轉(zhuǎn)變可以總結(jié)為以下四方面:一是頁巖氣革命使美國成為了世界最大的石油和天然氣生產(chǎn)國;二是可再生能源的迅速發(fā)展,例如,太陽能光伏在許多國家正在成為成本最低的新增發(fā)電能源;三是中國治理環(huán)境污染的舉措,正在重新定義其在全球能源市場(chǎng)中的角色;四是制冷、電動(dòng)汽車和能源系統(tǒng)數(shù)字化等方面的電力需求,使電氣化成為未來能源發(fā)展的趨勢(shì)。

與此同時(shí),中國的能源產(chǎn)業(yè)也在發(fā)生深刻變革。中國正在迅速改變方向,向側(cè)重于以服務(wù)為基礎(chǔ)的經(jīng)濟(jì)和更清潔的能源結(jié)構(gòu)方向邁進(jìn),而經(jīng)濟(jì)的結(jié)構(gòu)性調(diào)整和清潔能源轉(zhuǎn)型,使能源需求增長模式產(chǎn)生質(zhì)變和量變。因此,中國的能源前景將與過去有著天壤之別。

2017年的《世界能源展望》聚焦中國,這個(gè)選題可以說切中全球能源發(fā)展的要害。一方面,中國已經(jīng)成為世界能源生產(chǎn)和消費(fèi)的第一大國;另一方面,當(dāng)前世界能源格局正在經(jīng)歷重大變化,這些新格局、新業(yè)態(tài)的產(chǎn)生,無一不與中國有著密切的關(guān)系。舉例來說:第一,中國能源結(jié)構(gòu)向清潔化、低碳化的轉(zhuǎn)型引領(lǐng)了世界可再生能源的發(fā)展,也直接導(dǎo)致煤炭在全球能源結(jié)構(gòu)中的占比顯著降低;第二,世界能源領(lǐng)域的電氣化趨勢(shì)明顯,電力在中國能源行業(yè)的角色也越發(fā)吃重,中國在太陽能、風(fēng)能、電動(dòng)汽車、電池等領(lǐng)域均投入巨資;第三,頁巖氣革命改變了全球天然氣市場(chǎng)供應(yīng)格局,天然氣在中國未來能源結(jié)構(gòu)中的地位則改變了全球天然氣市場(chǎng)需求格局,以中國為代表的亞洲國家在全球市場(chǎng)上將成為液化天然氣資源的最大買家??傮w來講,IEA的這份報(bào)告把脈中國能源領(lǐng)域,立足當(dāng)下、放眼未來,觀點(diǎn)清晰、內(nèi)容翔實(shí),具有非常高的參考價(jià)值。

為了使能源行業(yè)同行更好地讀懂這份報(bào)告,本報(bào)特邀請(qǐng)電力規(guī)劃設(shè)計(jì)總院國際能源署中國聯(lián)絡(luò)辦公室的專家,從需求側(cè)、供給側(cè)以及能源政策選擇等方面,對(duì)IEA《世界能源展望2017中國特別報(bào)告》進(jìn)行解讀。

能源需求向新常態(tài)邁進(jìn)

綜合考慮經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)變、能源利用效率提升和人口結(jié)構(gòu)變化帶來的影響,IEA預(yù)測(cè),中國能源需求仍將保持世界最快增長速度,但在未來20年內(nèi)將以每年1%左右速度下降。中國人均能源消耗量也將增長四分之一,并將在2035年左右超越歐盟人均能源消耗量。

對(duì)于以煤炭為首的化石能源,受到能源消費(fèi)向清潔化和多樣化發(fā)展的影響,我國煤炭需求將有所回落。IEA預(yù)測(cè)煤炭需求的下降最初將體現(xiàn)在工業(yè)領(lǐng)域,從2030年左右開始,電力行業(yè)煤炭需求也將減少,燃煤火電在電力總裝機(jī)中的占比將從2016年的三分之二降到40%以下。而伴隨燃煤火電的裝機(jī)達(dá)到峰值,重工業(yè)用煤和居民供熱用煤出現(xiàn)結(jié)構(gòu)性下滑,煤炭需求在未來將遠(yuǎn)低于2016年水平,煤炭在我國主要能源結(jié)構(gòu)中的占比到2040年將降至45%,比現(xiàn)在低20個(gè)百分點(diǎn)。

中國是全球石油市場(chǎng)的主力軍。我國未來將成為世界上最大的石油消費(fèi)國,但不再是世界石油需求增長的最大來源。由于運(yùn)輸燃料的需求,預(yù)計(jì)我國石油需求增長會(huì)持續(xù)到2030年;2030年到2040年石油需求將保持相對(duì)穩(wěn)定水平,乘用車對(duì)油品的消費(fèi)將受限于嚴(yán)格的燃油標(biāo)準(zhǔn)而有所下降,屆時(shí)電動(dòng)車在汽車中占比將增加到四分之一左右。

我國天然氣消費(fèi)的增長是與工業(yè)和住宅產(chǎn)業(yè)密切相關(guān)的。IEA預(yù)測(cè),到2040年,天然氣需求量將上升到6000億立方米以上,使中國成為僅次于美國的全球第二大市場(chǎng),也是全球天然氣需求增長的最大來源,而這個(gè)過程中,天然氣在中國主要能源結(jié)構(gòu)中的份額也將從不到6%上升至12%以上。

隨著全球能源領(lǐng)域電氣化趨勢(shì)越發(fā)明顯,電力也同樣將在未來中國能源需求中扮演重要角色。電力在終端消費(fèi)領(lǐng)域,尤其是工業(yè)、建筑和交通領(lǐng)域的占比不斷增加,使得電力將在2030年超過石油,成為我國的主要能源。電力行業(yè)方面,低碳發(fā)電將在2025年左右超過化石燃料發(fā)電,并在2040年占比達(dá)到60%。電力的發(fā)展與可再生能源密不可分,可再生能源將在2040年占低碳發(fā)電量的90%以上,我國也將屆時(shí)成為全世界光伏發(fā)電、風(fēng)力發(fā)電和水力發(fā)電的最大市場(chǎng)。這其中光伏發(fā)電的增長將尤為迅速:到2020年,其平均成本將低于燃?xì)獍l(fā)電;到2030年,其平均成本將低于新增燃煤火電和陸上風(fēng)電;到2040年,其平均成本將低于已有燃煤電廠的預(yù)計(jì)運(yùn)營成本。這是對(duì)傳統(tǒng)化石能源成本優(yōu)勢(shì)的顛覆,具有重大意義,但伴隨可再生能源的發(fā)展也將產(chǎn)生消納問題。我國目前棄風(fēng)、棄光率仍然很高,部分地區(qū)甚至達(dá)到20%至30%。風(fēng)電、太陽能發(fā)電這類間歇性可再生能源比例提升所引發(fā)的消納問題,需要靠整體提升電力系統(tǒng)的靈活性來解決,并且有賴于電力市場(chǎng)改革的支持。

能源轉(zhuǎn)型延伸到供給側(cè)

21世紀(jì)初的煤炭投資熱潮,造成我國的煤炭供應(yīng)能力明顯過剩。重組和強(qiáng)化煤炭行業(yè)是中國經(jīng)濟(jì)改革的重要組成部分。IEA預(yù)測(cè),未來的幾十年內(nèi),我國仍將主導(dǎo)全球煤炭市場(chǎng)動(dòng)向,而我國煤炭行業(yè)的主要挑戰(zhàn)將是如何匹配產(chǎn)能和未來需求。到2040年,我國煤炭過剩產(chǎn)能將得到成功削減,煤炭消費(fèi)量將比2016年下降約15%,即減少約3.5億噸標(biāo)準(zhǔn)煤。鑒于采煤業(yè)屬于勞動(dòng)密集型產(chǎn)業(yè),預(yù)計(jì)煤炭行業(yè)從業(yè)人員數(shù)量將大幅度縮減,由之引發(fā)的就業(yè)問題需要決策者高度重視。積極管理市場(chǎng),采用包括關(guān)閉生產(chǎn)方式落后的煤礦、進(jìn)行價(jià)格指導(dǎo)和壓減煤礦產(chǎn)能,從而使煤炭市場(chǎng)重獲平衡,將是我國未來幾十年里煤炭行業(yè)的工作重點(diǎn)。

我國石油產(chǎn)量從2015年以來下滑幅度明顯?,F(xiàn)階段正在推動(dòng)的油氣改革如能進(jìn)一步優(yōu)化資本和技術(shù)配置,那么我國石油生產(chǎn)潛力將得到釋放,但即使如此,面對(duì)油價(jià)下跌后國有企業(yè)在油田投資的縮減,以及相關(guān)企業(yè)工作重心向天然氣傾斜的趨勢(shì),IEA認(rèn)為,我國石油產(chǎn)量將從現(xiàn)在的400萬桶/天降至2040年的310萬桶/天。與此同時(shí),我國的石油需求將會(huì)增長35%,達(dá)到1550萬桶/天,石油進(jìn)口依賴度則將增至80%。另一方面,盡管面臨產(chǎn)品結(jié)構(gòu)調(diào)整和燃料質(zhì)量標(biāo)準(zhǔn)日益嚴(yán)格等挑戰(zhàn),我國煉油行業(yè)規(guī)模仍將大幅增長,未來將超過美國成為世界第一煉油大國。

與石油行業(yè)類似,市場(chǎng)改革、常規(guī)產(chǎn)量和不確定性相對(duì)較大的頁巖資源將是決定我國未來天然氣供應(yīng)的幾大關(guān)鍵因素。在政策層面上,為擴(kuò)大天然氣利用規(guī)模,我國油氣改革將致力于實(shí)現(xiàn)更加開放和市場(chǎng)化的供氣結(jié)構(gòu),以及上游油氣管網(wǎng)監(jiān)管??傮w來說,由于頁巖氣產(chǎn)量的增長,天然氣生產(chǎn)前景比石油更為樂觀,到2040年將從今天的1400億立方米增加到2040年的3350億立方米,其中將近1000億立方米來自頁巖氣。與此同時(shí),IEA對(duì)中國2040年天然氣需求量的預(yù)測(cè)結(jié)果為6000億立方米,我國通過管道進(jìn)口約1500億立方米天然氣,并進(jìn)口約1300億立方米液化氣,并成為僅次于歐盟的主要天然氣進(jìn)口國。

另一個(gè)能源供給側(cè)的顯著趨勢(shì)是,低碳能源在我國能源結(jié)構(gòu)中的占比將從2016年的11%,上升到2040年的24%。這一方面得益于電力行業(yè)的核電、太陽能光伏和風(fēng)電的顯著貢獻(xiàn)——尤其是風(fēng)電和太陽能發(fā)電,二者發(fā)電量占比將從5%增長到20%以上,而風(fēng)電將在2040年趨近水電的裝機(jī)規(guī)模;另一方面,可再生能源未來供熱份額也將從1%增加至將近5%,交通運(yùn)輸領(lǐng)域里生物質(zhì)燃料消耗量也將有很大提升,從目前的210萬桶油當(dāng)量增至2040年的2250萬桶油當(dāng)量。

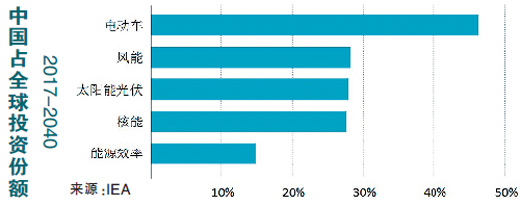

2016年,我國是全球最大的能源投資國,占全球能源投資總額的21%。隨著對(duì)燃煤電廠投資的下降,我國境內(nèi)能源投資主要包括低碳電力、電網(wǎng)建設(shè)以及能效提升。預(yù)計(jì)截至2040年,中國將在能源領(lǐng)域投資共計(jì)64000億美元,電力行業(yè)尤其是低碳電力和電網(wǎng)建設(shè),將占投資總額的三分之二以上,能效投資也將總計(jì)超過20000億美元。

政策影響未來能源發(fā)展

IEA認(rèn)為,未來幾十年,中國能源發(fā)展路線的選擇將對(duì)未來全球市場(chǎng)、能源貿(mào)易和投資動(dòng)向、技術(shù)成本以及全球能源治理的共同目標(biāo)產(chǎn)生持續(xù)的、深遠(yuǎn)的影響。

IEA指出,我國能源相關(guān)政策的執(zhí)行和變化可能會(huì)給未來能源發(fā)展路線帶來較大的不確定性。其中,經(jīng)濟(jì)轉(zhuǎn)型的步伐對(duì)全球能源市場(chǎng)尤為重要。IEA主要模擬的情景基于我國由傳統(tǒng)能源密集型產(chǎn)業(yè)向經(jīng)濟(jì)服務(wù)業(yè)和高附加值制造業(yè)的轉(zhuǎn)型,并以“中國制造2025”國家戰(zhàn)略為基礎(chǔ)。假如轉(zhuǎn)型過程延遲10年,并且工業(yè)轉(zhuǎn)型升級(jí)速度低于預(yù)期,在這種情況下,我國2040年的煤炭需求量可能會(huì)比IEA預(yù)測(cè)的主要情景水平高35%,石油需求量將多出18%。而另一方面,如果我國根據(jù)能源革命戰(zhàn)略行動(dòng)的精神,進(jìn)一步加快能源轉(zhuǎn)型的步伐,將會(huì)使清潔能源轉(zhuǎn)型的速度比IEA主要模擬情景預(yù)期的更快:2040年的可再生能源裝機(jī)量將高出20%,天然氣需求增長會(huì)進(jìn)一步上升10%,煤炭需求量將減半,石油需求量將減少三分之一。這意味著我國空氣質(zhì)量的大幅度改善,以及化石燃料進(jìn)口成本的大幅削減。

同樣的,我國未來的能源發(fā)展政策選擇將對(duì)全球氣候目標(biāo)的實(shí)現(xiàn)至關(guān)重要。如果我國經(jīng)濟(jì)轉(zhuǎn)型延遲10年,2040年我國溫室氣體排放將增加27億噸;而如果根據(jù)能源革命戰(zhàn)略加快能源轉(zhuǎn)型發(fā)展,則會(huì)使2040年我國溫室氣體排放減少53億噸。由此可見,中國的能源發(fā)展將深刻影響到全球格局。

結(jié)語

中國變,一切皆變!

IEA在這份《世界能源展望2017中國特別報(bào)告》中對(duì)中國能源行業(yè)前景進(jìn)行預(yù)測(cè),主要結(jié)論可以總結(jié)為以下幾點(diǎn):一是能源的結(jié)構(gòu)性調(diào)整和清潔能源轉(zhuǎn)型使中國能源需求增長模式產(chǎn)生質(zhì)變和量變;二是中國將成為世界最大石油進(jìn)口國和消費(fèi)國,中國石油安全問題需要高度關(guān)注;三是中國將成為世界最大天然氣進(jìn)口國,并對(duì)全球液化天然氣市場(chǎng)產(chǎn)生巨大影響;四是中國將繼續(xù)保持其清潔能源技術(shù)最大投資國的地位;五是中國清潔能源轉(zhuǎn)型的成功對(duì)其自身和全球環(huán)境目標(biāo)的實(shí)現(xiàn)至關(guān)重要。

總的來說,IEA《世界能源展望2017中國特別報(bào)告》系統(tǒng)梳理了我國能源發(fā)展情況,并重點(diǎn)對(duì)中國未來能源供給和需求、能源投資、以及不同政策路線對(duì)中國乃至全球能源市場(chǎng)的影響進(jìn)行展望,并提出相關(guān)建議。目前,中國經(jīng)濟(jì)和能源政策正在經(jīng)歷著巨大變化,本報(bào)告的發(fā)布不僅能夠幫助社會(huì)各界把握中國能源發(fā)展的深層次邏輯,研判中國能源發(fā)展趨勢(shì),也為世界其他國家更好地了解中國未來能源轉(zhuǎn)型發(fā)展提供了參考。因此,對(duì)于正處在能源轉(zhuǎn)型關(guān)鍵時(shí)期的中國,《世界能源展望2017中國特別報(bào)告》的發(fā)布可謂是恰逢其時(shí)。