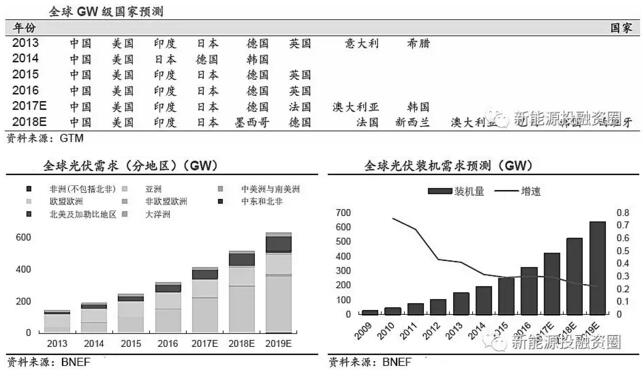

一、全球光伏發(fā)展迅速

2018年,全球更多GW級(jí)國(guó)家涌現(xiàn):據(jù)BNEF預(yù)測(cè),2018年全球光伏裝機(jī)量將達(dá)522GW,2019年達(dá)到637GW。根據(jù)GTM報(bào)告,到2018年底,全球?qū)⒂?3個(gè)國(guó)家年光伏裝機(jī)量超過(guò)1GW,相比2017年8個(gè)GW級(jí)國(guó)家有巨大提升。中、美、日和印等主流市場(chǎng)將仍然主導(dǎo)全球裝機(jī)量。新興市場(chǎng)如巴西、埃及、墨西哥、荷蘭和西班牙將有進(jìn)一步突破,但對(duì)全球整體裝機(jī)量影響不大。

《巴黎協(xié)定》生效,LCOE不斷下降,各國(guó)積極推廣可再生能源發(fā)電:《巴黎協(xié)定》于2016年11月4日生效。中國(guó)承諾到2030年單位GDP的二氧化碳排放比2005下降60%到65%,到2030年非化石能源占總能源比例提升到20%左右。澳大利亞承諾2030年相比2005年減少26%-28%的溫室氣體排放。多國(guó)承諾碳排放目標(biāo)推動(dòng)風(fēng)電、光伏等新能源發(fā)展。鑒于目前光伏產(chǎn)業(yè)技術(shù)提升,各國(guó)LCOE不斷下降,未來(lái)光伏經(jīng)濟(jì)性優(yōu)勢(shì)突出,各國(guó)光伏發(fā)展動(dòng)力十足。

多國(guó)有望實(shí)現(xiàn)平價(jià)上網(wǎng),行業(yè)發(fā)展逐步趨穩(wěn):大國(guó)相對(duì)成熟的光伏市場(chǎng)已向市場(chǎng)化機(jī)制發(fā)展,競(jìng)價(jià)制度推動(dòng)系統(tǒng)性成本下降。中德日自2015年起分別實(shí)行競(jìng)價(jià)制度,進(jìn)一步推動(dòng)成本降低。德國(guó)在11月23日招標(biāo)中,平均價(jià)格為38.2歐元/MWh,相比今年第二次招標(biāo)的42.8歐元/MWh大幅下滑,智利、迪拜等國(guó)已經(jīng)實(shí)現(xiàn)平價(jià)。中國(guó)預(yù)計(jì)2020年實(shí)現(xiàn)平價(jià)上網(wǎng)。

二、大國(guó)光伏穩(wěn)中有增

1、美國(guó):

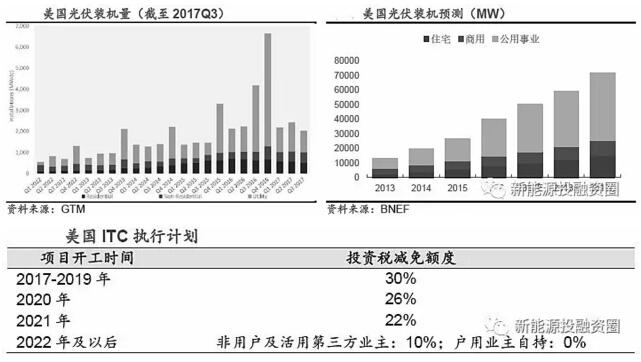

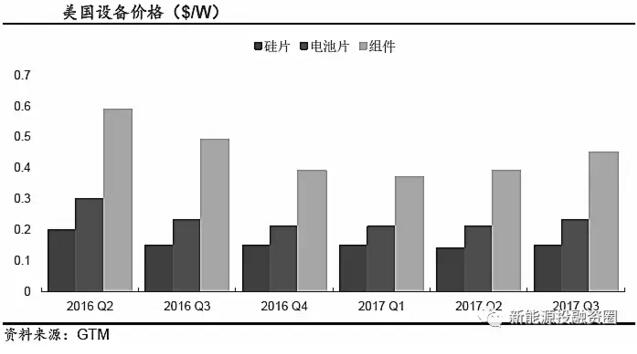

2017年美國(guó)整體光伏裝機(jī)表現(xiàn)良好:17年第一季度的安裝量為2044MWdc,比去年同期略有下滑,但考慮到16年情況特殊,一季度整體可以。第二季度安裝量為2387MWdc,比去年同比增加8%,創(chuàng)史上二季度安裝量新高。三季度則為2031MWdc,低于去年,主要受政治不確定、設(shè)備價(jià)格上漲影響??傮w來(lái)看,2017美國(guó)光伏裝機(jī)量保持穩(wěn)定,預(yù)計(jì)2017年全年安裝量會(huì)超過(guò)8GWdc。

新興城市需求啟動(dòng),裝機(jī)量持續(xù)上升:美國(guó)各州逐步推出可再生能源投資組合標(biāo)準(zhǔn)(RPS),預(yù)計(jì)2025年前推行州數(shù)過(guò)半。一些州也在調(diào)高目標(biāo)。加州把其2030年目標(biāo)調(diào)高到60%。猶他州、德克薩斯州、佛羅里達(dá)州等為實(shí)現(xiàn)其RPS目標(biāo),需求開(kāi)始啟動(dòng),裝機(jī)量需求上升。

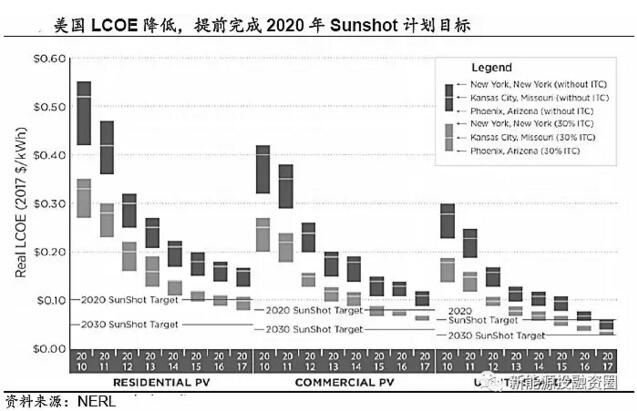

Sunshot計(jì)劃降低太陽(yáng)能發(fā)電成本,政策計(jì)劃推動(dòng)光伏成本競(jìng)爭(zhēng)優(yōu)勢(shì):Sunshot計(jì)劃于2011年推出,旨在降低太陽(yáng)能發(fā)電成本。住宅式和商用式光伏發(fā)電成本分別實(shí)現(xiàn)了2020年計(jì)劃的86%和89%,公用事業(yè)光伏發(fā)電已經(jīng)提前三年達(dá)到目標(biāo),成本已經(jīng)降到0.06美元/kWh。新Sunshot計(jì)劃2030年公用事業(yè)光伏發(fā)電成本0.3美元/kWh,商用0.04美元/kWh,住宅0.05美元/kWh,將消減太陽(yáng)能發(fā)電成本50%。太陽(yáng)能光伏發(fā)電成本優(yōu)勢(shì)突出。

總體看來(lái),受政策不確定性風(fēng)險(xiǎn)影響,裝機(jī)量可能有所影響,但由于各州計(jì)劃支持,成本競(jìng)爭(zhēng)優(yōu)勢(shì)逐漸明晰,長(zhǎng)期裝機(jī)量仍會(huì)保持穩(wěn)定增長(zhǎng)。

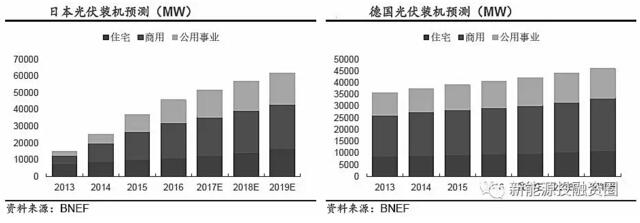

2、日本、德國(guó):

引入競(jìng)價(jià)制度,總體需求穩(wěn)定:日本于2017年10月引入太陽(yáng)能競(jìng)標(biāo)制度,德國(guó)則終結(jié)FiT補(bǔ)貼,兩國(guó)積極實(shí)行競(jìng)價(jià)代替補(bǔ)貼政策,推動(dòng)光伏平價(jià)上網(wǎng)。二者政策波動(dòng)不大,預(yù)計(jì)未來(lái)裝機(jī)量仍會(huì)穩(wěn)中有增。

3、印度:

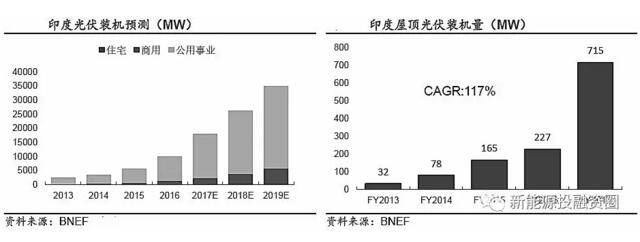

17年新增裝機(jī)超過(guò)日本升至第三,光伏成為“便宜”能源:過(guò)去四個(gè)季度印度增長(zhǎng)裝機(jī)量為7.5GW,而日本則是6GW以下,印度超過(guò)日本上升至美國(guó)后的第三位。上網(wǎng)電價(jià)低至2.44盧比/kWh(4美分/kWh),太陽(yáng)能成為印度最便宜的能源。

屋頂光伏增長(zhǎng)潛力巨大:2017年屋頂光伏迅速增長(zhǎng),五年CAGR達(dá)到117%,17年新增達(dá)到1.3GW。然而,這距離2020年40GW目標(biāo)的3%。增長(zhǎng)額仍然不夠。除此,屋頂光伏集中在泰米爾納德邦、安得拉邦和卡納塔克邦少數(shù)邦郡,仍有大量市場(chǎng)亟待開(kāi)拓。

政策鼓勵(lì)明顯:印度政府計(jì)劃到2022年實(shí)現(xiàn)100GW的裝機(jī)目標(biāo),包括40GW太陽(yáng)能屋頂發(fā)電和60GW大中型太陽(yáng)能并網(wǎng)項(xiàng)目。在此背景下,印度政府在國(guó)家層面和州省層面頒布了包括可行資助缺口資金(VGF)、屋頂分布式電站30%投資補(bǔ)貼、加速折舊和本土生產(chǎn)保護(hù)等多項(xiàng)重要政策及激勵(lì)措施。

受到政策鼓勵(lì)、上網(wǎng)電價(jià)低等影響,印度明年整體裝機(jī)會(huì)有大幅度提升。其中屋頂光伏裝機(jī)將會(huì)大幅增加。

三、新興國(guó)家爆發(fā)式增長(zhǎng)

歐洲新興國(guó)家需求增加,荷蘭西班牙將成為GW級(jí)國(guó)家:為實(shí)現(xiàn)2020年實(shí)現(xiàn)能源使用的20%來(lái)自可再生能源目標(biāo),各國(guó)積極制定計(jì)劃。

為實(shí)現(xiàn)可再生能源目標(biāo),法國(guó)、荷蘭等未來(lái)需求增多:法國(guó)提升年招標(biāo)量從1.45GW到2.45GW。西班牙為實(shí)現(xiàn)2020年可再生能源目標(biāo),或重振太陽(yáng)能市場(chǎng)。17年8月簽署3.9GW合同,項(xiàng)目預(yù)計(jì)2018-2019年并網(wǎng)。荷蘭積極實(shí)施可再生能源支持計(jì)劃(SDE),計(jì)劃在2030年關(guān)閉所有燃煤發(fā)電廠。預(yù)計(jì)2018年荷蘭將步入GW級(jí)國(guó)家行列。

拉丁美洲崛起,墨西哥和巴西增長(zhǎng)強(qiáng)勢(shì):拉美市場(chǎng)就全球而言,仍處于光伏行業(yè)起步期。近兩年光伏增長(zhǎng)強(qiáng)勢(shì),從2014年1.5GW,到15年2.7GW,再到16年4.14GW。平均每年增長(zhǎng)近一倍。

拉美各國(guó)表明發(fā)展光伏行業(yè)信心:墨西哥正處于光伏快速發(fā)展期,墨西哥發(fā)布的《可再生能源利用特別計(jì)劃》等明確表明要增加可再生能源發(fā)電裝機(jī)量。除了政策信心,本身太陽(yáng)能資源優(yōu)勢(shì)巨大以及PPA協(xié)議運(yùn)作良好,都提升了太陽(yáng)能系統(tǒng)經(jīng)濟(jì)性。巴西則公布了十年能源擴(kuò)張計(jì)劃議案PDE2016,預(yù)計(jì)該國(guó)在2026年實(shí)現(xiàn)超過(guò)13GW太陽(yáng)能光伏安裝量。

北非地區(qū)采光好,太陽(yáng)能發(fā)展?jié)摿薮螅罕狈鞘鞘澜缣?yáng)能輻照最強(qiáng)的地區(qū)之一。其中埃及每年太陽(yáng)直接輻射達(dá)到2000-3000千瓦時(shí)/平方米,太陽(yáng)從北到南每天照射9-11個(gè)小時(shí)。然而整體北非和中東的裝機(jī)量2016年卻僅有3.4GW,僅占全球的1%。在全球光伏系統(tǒng)成本降低,推行可再生能源的大環(huán)境下,光伏發(fā)展空間大,預(yù)計(jì)未來(lái)裝機(jī)會(huì)有顯著提升。埃及受益于外來(lái)投資,歐洲復(fù)興開(kāi)發(fā)銀行等支持,外加先天條件提振,預(yù)計(jì)明年裝機(jī)達(dá)到GW級(jí)。

新興國(guó)家未來(lái)幾年光伏將迎來(lái)上升期,地理?xiàng)l件、政策支持將使裝機(jī)需求增幅較大。但總體量上對(duì)全球影響還是很小。2018年全球裝機(jī)增加仍主要依靠中國(guó)、印度等光伏大國(guó)。