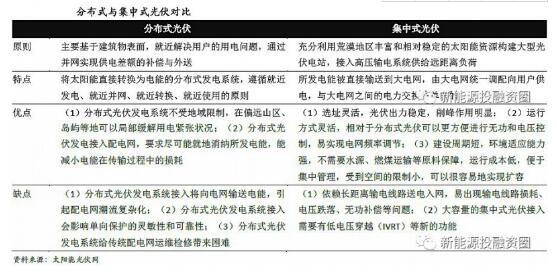

一、分布式光伏補貼較集中式具有較大優(yōu)勢

近幾年隨著分布式光伏的快速發(fā)展和成本的迅速下降,很多省市都出臺了支持分布式光伏的補貼政策。并且隨著集中式補貼的逐年下降,分布式的優(yōu)勢更加凸顯。同時集中式補貼拖欠問題目前已經(jīng)比較嚴重,截至去年底,我國可再生能源補貼缺口已超600億元。未來補貼缺口還將繼續(xù)擴大。目前分布式裝機容量總量少,國補與地補并行,“自發(fā)自用、余量上網(wǎng)”和“全電上網(wǎng)”模式靈活,使得分布式光伏補貼可以在半年或一年結(jié)算一次,對運營商的現(xiàn)金流和積極性都是很大的鼓勵。光伏補貼最先是由國家提出來的,但不少地區(qū)為支持本地光伏產(chǎn)業(yè)的發(fā)展,出臺地方財政補貼政策。補貼的模式各地亦有差異,有實行發(fā)電量補貼的,有實行上網(wǎng)電價補貼的額,有實行一次性初裝補貼的。穩(wěn)定的電價補貼是推動分布式快速增長的直接原因。

目前國內(nèi)分布式光伏發(fā)電執(zhí)行的補貼政策是《國家發(fā)展改革委關(guān)于2018年光伏發(fā)電項目價格政策的通知》(發(fā)改價格[2017]2196號)規(guī)定的:對分布式光伏發(fā)電實行按照全電量補貼的政策,電價補貼標準為每千瓦時0.37元(含稅),通過可再生能源發(fā)展基金予以支付,由電網(wǎng)企業(yè)轉(zhuǎn)付;自用有余上網(wǎng)的電量,由電網(wǎng)企業(yè)按照當?shù)厝济簷C組標桿上網(wǎng)電價收購。由于受制于屋頂資源有限、項目融資難、政策配套難等,過去幾年分布式光伏的裝機都大大低于預(yù)期。2018年起,一至三類資源區(qū)新建光伏電站的標桿上網(wǎng)電價已經(jīng)分別調(diào)整為每千瓦時0.55元、0.65元、0.75元,比2017年下調(diào)0.1元,而分布式自發(fā)自用光伏項目補貼僅下調(diào)每千瓦時0.05元電價。目前,光伏行業(yè)新增裝機已經(jīng)呈現(xiàn)出集中式光伏電站降速和分布式光伏發(fā)電提速的態(tài)勢。

二、分布式光伏與用戶聯(lián)系更緊密

對行業(yè)本身,戶用分布式較集中式光伏更靠近用戶。從分布式光伏自身優(yōu)勢來看,除了屋頂光伏以外,還有更多靈活多樣的應(yīng)用形式,受限因素比較少。另外,分布式光伏受補貼政策落實不到位的影響比較小,尤其是對于有一部分自發(fā)自用電量的,像一般工商業(yè)或者工業(yè)用戶分布式光伏系統(tǒng)對補貼依賴程度較低,很多在目前光伏發(fā)電投資水平之下,很多項目可以不依賴補貼就能夠達到有基本的盈利,所以這也是一個很重要的優(yōu)勢。

從分布式發(fā)展環(huán)境、民眾意識以及市場來看,分布式光伏市場的范圍和規(guī)模逐步的擴大,帶來了示范效應(yīng),民眾、投融資機構(gòu),包括保險機構(gòu)對分布式的認識度有了顯著的提升,他們的積極性與參與度也得到顯著提升。分布式光伏無論是從商業(yè)模式還是運營模式來看,市場都在逐步走向成熟。

三、分布式光伏盈利具有優(yōu)勢

“十三五”期間,尤其是明年,無論是標桿電價還是分布式光伏的度電補貼,降價以及補貼退坡是一個很重要的趨勢,并且已是一個確定事件。2020年之前光伏發(fā)電要實現(xiàn)在銷售側(cè)平價上網(wǎng),在2022—2023年之間上網(wǎng)側(cè)平價上網(wǎng)的目標,補貼緩和退出可以保證產(chǎn)業(yè)實現(xiàn)一個持續(xù)平緩的發(fā)展。分布式光伏發(fā)電經(jīng)濟性。對于全國大部分省市區(qū),分布式補貼0.37元/千瓦時,分布式發(fā)電的經(jīng)濟性優(yōu)勢已經(jīng)明顯高于集中式光伏電站。

尤其是自發(fā)自用余電上網(wǎng)模式經(jīng)濟性,要高于全額上網(wǎng)的模式。全國大部分地區(qū)分布式光伏發(fā)電的年保底收益(全額上網(wǎng)模式下)在700-1100元,一些東中部省份收益略低,但由于地方實施電價補貼政策,所以這些地區(qū)反倒成為分布式光伏市場主要地區(qū)。

外部政策來看,分布式光伏一直得到國家和地方政策的大力支持。從一開始國家政策更大力度推的就是分布式光伏,只不過是從2017年開始推進效果得到了顯著的體現(xiàn)。尤其是中東部地區(qū),分布式光伏電價和度電補貼支持力度,涉及范圍都很大。相對而言,最近一兩年集中式電站則存在發(fā)展規(guī)模受控、電價不斷退坡、部分地區(qū)限電,還有土地以及地方一些不合理收費等不穩(wěn)定的因素。發(fā)展速度相對放緩。

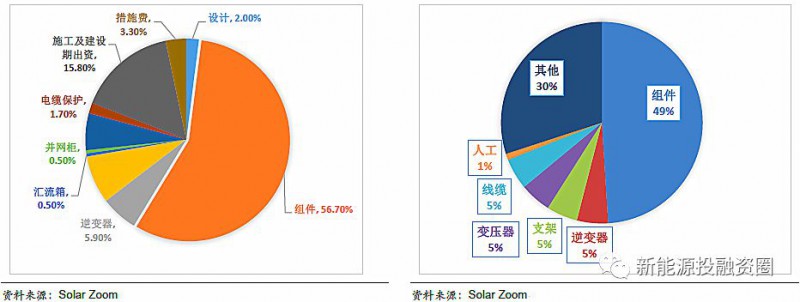

對比兩種光伏系統(tǒng)的成本構(gòu)成,可以看到分布式成本中組件占比高于集中式電站,同時施工及建設(shè)出資等其他費用占比也低于集中式,未來太陽能組件價格會隨著規(guī)模效應(yīng)進一步降低,屆時分布式光伏成本下降彈性大于集中式電站。盈利能力將進一步凸顯。

就投資回收期和內(nèi)部收益率來看,單晶和多晶基本持平,但單晶效率高、弱光性能佳,適合分布式光伏的多樣化應(yīng)用環(huán)境,因此市場中的分布式光伏主要以單晶組件為主,未來分布式光伏的快速發(fā)展也會推進單晶進一步替代多晶的市場份額。

四、渠道拓展模式多樣化,分布式B2C受追捧

中國分布式2016年開始快速增長,多數(shù)是EPC和BT的公司,但考慮到國內(nèi)屋頂資源獲取的難度及不同企業(yè)的區(qū)位優(yōu)勢,未來有可能出現(xiàn)區(qū)域內(nèi)的分布式空頭企業(yè)。由國內(nèi)目前各企業(yè)分布式的擴張模式來看,分布式推廣類大家電與理財產(chǎn)品,正由B2B向B2C轉(zhuǎn)變:各企業(yè)目前布局的戰(zhàn)略大多都是經(jīng)銷商模式,且基本都處于計劃階段,并未形成成熟的體系與商業(yè)模式。未來住宅和工商業(yè)屋頂開發(fā)進入成熟期,經(jīng)銷商模式是必然趨勢。

未來趨勢:光伏入戶、全民參與。戶用分布式光伏擁有廣闊的市場前景,全民光伏的時代已經(jīng)越來越近。國內(nèi)各省市中,在分布式光伏及戶用領(lǐng)域發(fā)展較好的當屬經(jīng)濟較發(fā)達的東部江浙兩省。至2016年11月底,江蘇省分布式裝機規(guī)模達到5198MW,成為全國分布式光伏發(fā)電累計裝機容量最多的省份。而浙江省更是從2016年開始大力推廣百萬家庭屋頂光伏工程。資料顯示,浙江省自去年年初啟動百萬家庭屋頂光伏工程以來,新增項目迎來井噴式增長,新增裝機容量占累計裝機容量的近一半。目前,浙江省光伏行業(yè)正在全面推進鄉(xiāng)村既有屋頂家庭光伏發(fā)展,通過全款出資、商業(yè)貸款、出讓屋頂、合同管理等建設(shè)模式,推動鄉(xiāng)村獨立住宅屋頂或庭院、新農(nóng)村集中搬遷住房等既有建筑屋頂建設(shè)家庭光伏發(fā)電系統(tǒng),并在2020年前建成家庭屋頂光伏裝置100萬戶以上,總規(guī)模達3GW。