硅片是太陽能電池片的載體,硅片質(zhì)量的好壞直接決定了太陽能電池片轉(zhuǎn)換效率的高低,因此需要對(duì)來料硅片進(jìn)行檢測(cè)。另外由于硅元素是地殼中儲(chǔ)量最豐富的元素之一,對(duì)太陽能電池這樣注定要進(jìn)入大規(guī)模市場(chǎng)(massmarket)的產(chǎn)品而言,儲(chǔ)量的優(yōu)勢(shì)也是硅成為光伏主要材料的原因之一。

一、中國太陽能硅片行業(yè)發(fā)展總體概況

硅片為多晶硅的下游工序,與多晶硅環(huán)節(jié)不同,該環(huán)節(jié)為資本密集型,技術(shù)含量不高,產(chǎn)品工藝與投入設(shè)備相關(guān),可分為單晶硅片和多晶硅片。我國是硅片制造大國,2017年我剛硅片產(chǎn)量約為188億片,折合產(chǎn)量為87.6GW,同比增長39%,約占全球硅片產(chǎn)量的83%,其中單晶硅片產(chǎn)量約為60億片。

圖表1:2011-2017年中國及全球太陽能硅片行業(yè)產(chǎn)量情況(單位:GW)

資料來源:OFweek行業(yè)研究中心

二、中國太陽能硅片行業(yè)發(fā)展主要特點(diǎn)

1、硅棒硅片行業(yè)技術(shù)水平及發(fā)展趨勢(shì)

整個(gè)光伏產(chǎn)業(yè)發(fā)展的核心問題就是如何降低成本,使光伏發(fā)電的性能價(jià)格比能夠優(yōu)于傳統(tǒng)的化石能源發(fā)電方式。更重要的是,整個(gè)光伏產(chǎn)業(yè)未來的命運(yùn)也取決于光伏發(fā)電的性能價(jià)格比是否能夠快速地下降到一個(gè)具有競(jìng)爭(zhēng)力的水平。光伏產(chǎn)業(yè)面臨的競(jìng)爭(zhēng)對(duì)手,不但包括傳統(tǒng)的化石能源,而且包括其他的可再生能源。晶體硅太陽能電池占整個(gè)光伏產(chǎn)業(yè)的80%以上,從技術(shù)角度講,目前降低成本主要通過兩種方式:提高晶體硅太陽能電池轉(zhuǎn)換效率、減少硅用量。

以單晶為例:轉(zhuǎn)換效率方面,單晶硅電池的實(shí)驗(yàn)室效率可達(dá)25%(即單晶硅電池的最佳輸出功率與投射到其表面上的太陽輻射功率之比為25%)。單晶硅電池效率無論實(shí)驗(yàn)室或量產(chǎn)都是商用太陽能電池中最高的。提高電池效率首先依賴于提高單晶硅的質(zhì)量,包括降低單晶硅中氧含量以有利于提高電池的轉(zhuǎn)化效率等,這是單晶硅的發(fā)展趨勢(shì)。減少硅用量有兩種選擇:使用其他替代物或者降低電池片的厚度。從經(jīng)濟(jì)性上看,硅與其他替代材料相比,硅用于制造太陽能電池是最經(jīng)濟(jì)的。在保證硅片強(qiáng)度的情況下,降低硅片厚度就成了節(jié)省材料的現(xiàn)實(shí)選擇。目前主流厚度是200±20微米,有薄片化趨勢(shì);同時(shí),為了降低后道工序成本,提高后道工序產(chǎn)能,有大片化趨勢(shì),市場(chǎng)將過渡到以8英寸硅片為主。

2、行業(yè)的經(jīng)營模式

目前,硅棒、硅片企業(yè)的經(jīng)營模式有如下三種:(1)獨(dú)立的采購、生產(chǎn)、銷售模式,硅棒、硅片企業(yè)自主采購多晶硅原材料進(jìn)行加工,直接銷售給下游電池片及組件廠商;(2)來料加工模式,下游廠商負(fù)責(zé)提供多晶硅原材料,硅棒、硅片企業(yè)根據(jù)客戶的要求進(jìn)行加工,并收取加工費(fèi),采用這種模式的企業(yè)要求具有較強(qiáng)的產(chǎn)品加工能力;(3)配套生產(chǎn)模式,電池片及組件廠商建立自己的配套企業(yè)生產(chǎn)硅棒、硅片,生產(chǎn)出來的硅棒、硅片直接內(nèi)部供應(yīng),進(jìn)入下一道電池片生產(chǎn)工序,實(shí)現(xiàn)一體化整合。需要指出的是,這三種模式不具有排他性。一家硅棒、硅片企業(yè)可能同時(shí)采用多種經(jīng)營模式。

隨著未來競(jìng)爭(zhēng)的加劇,專業(yè)化和垂直一體化兩種生產(chǎn)經(jīng)營模式將體現(xiàn)出各自的競(jìng)爭(zhēng)優(yōu)勢(shì),由于太陽能光伏產(chǎn)業(yè)是一個(gè)資金技術(shù)密集型的產(chǎn)業(yè),多個(gè)生產(chǎn)環(huán)節(jié)均呈現(xiàn)資金技術(shù)密集的特點(diǎn),全產(chǎn)業(yè)鏈生產(chǎn)會(huì)使企業(yè)的資源分散。隨著未來本行業(yè)利潤率水平逐步降低到社會(huì)平均化水平,大部分企業(yè)將向?qū)I(yè)化生產(chǎn)轉(zhuǎn)變,少數(shù)資金技術(shù)雄厚的大型企業(yè)集團(tuán)可能形成垂直一體化的生產(chǎn)經(jīng)營模式。

三、中國太陽能硅片行業(yè)發(fā)展影響因素

1、太陽能硅片行業(yè)有利因素

(1)能源危機(jī)迫使人類尋找替代能源

根據(jù)世界能源權(quán)威機(jī)構(gòu)的分析,按照目前已經(jīng)探明的化石能源儲(chǔ)量以及開采速度來計(jì)算,全球石油剩余可開采年限僅有45年,國內(nèi)剩余可開采年限為15年;全球天然氣剩余可采年限61年,國內(nèi)剩余可開采年限為30年;全球煤炭剩余可采年限230年,國內(nèi)剩余可開采年限為81年;全球鈾剩余可開采年限71年,國內(nèi)剩余可開采年限為50年。傳統(tǒng)化石能源的有限儲(chǔ)量迫使人類加速尋找可替代再生能源的步伐。

我國的一次性能源資源的儲(chǔ)量遠(yuǎn)低于世界的平均水平,我國可再生能源的替代形勢(shì)比世界其他國家要更加嚴(yán)峻、緊迫。太陽能資源不因使用而減少,對(duì)環(huán)境沒有不利影響,大力發(fā)展太陽能光伏產(chǎn)業(yè)正是解決當(dāng)前我國能源供需矛盾,調(diào)整能源結(jié)構(gòu)的重要措施和途徑。同時(shí),大力發(fā)展太陽能光伏產(chǎn)業(yè)也是應(yīng)對(duì)氣候變化,實(shí)現(xiàn)未來能源可持續(xù)發(fā)展的戰(zhàn)略選擇,因此具有十分重要的意義。

?。?)環(huán)境保護(hù)和可持續(xù)發(fā)展的重要性

化石能源的過度開采與使用,已經(jīng)對(duì)人類賴以生存的地球環(huán)境造成了巨大的污染和破壞。二氧化碳的大量排放導(dǎo)致了全球溫室效應(yīng),進(jìn)而引發(fā)了極地冰川的融化和海平面的上升;工業(yè)廢氣和汽車尾氣的大量排放導(dǎo)致了空氣質(zhì)量的嚴(yán)重惡化并引發(fā)呼吸道疾病的流行。人類已經(jīng)意識(shí)到保護(hù)環(huán)境和可持續(xù)發(fā)展的重要性。與此同時(shí),太陽能以其可再生性和對(duì)環(huán)境的友好得到了廣泛的關(guān)注與應(yīng)用,各國政府積極采取各種措施來鼓勵(lì)和發(fā)展太陽能產(chǎn)業(yè),加大研發(fā)的投入,使太陽能光伏技術(shù)進(jìn)步的步伐明顯加快,產(chǎn)業(yè)規(guī)模迅速擴(kuò)大,市場(chǎng)需求不斷上升,經(jīng)濟(jì)效益、環(huán)境效益和社會(huì)效益日益明顯。

?。?)政府的激勵(lì)政策

受化石能源有限性及環(huán)境保護(hù)雙重壓力的影響,可再生能源已逐漸成為各國能源戰(zhàn)略規(guī)劃的重要組成部分,其中光伏發(fā)電行業(yè)是各國可再生能源的重要組成部分,自2000年4月德國通過《可再生能源法》以來,各國政府陸續(xù)出臺(tái)一系列促進(jìn)太陽能光伏行業(yè)發(fā)展的扶持政策,這些扶持政策促進(jìn)了過去幾年太陽能光伏領(lǐng)域的快速發(fā)展,也將為未來太陽能光伏領(lǐng)域提供良好的發(fā)展機(jī)會(huì)。我國政府也出臺(tái)了眾多政策和規(guī)劃,例如《關(guān)于加快推進(jìn)太陽能光電建筑應(yīng)用的實(shí)施意見》、《金太陽示范工程財(cái)政補(bǔ)助資金管理暫行辦法》、《國家發(fā)展改革委關(guān)于完善太陽能光伏發(fā)電上網(wǎng)電價(jià)政策的通知》、《太陽能發(fā)電發(fā)展"十二五"規(guī)劃》、《電力發(fā)展"十三五"規(guī)劃》等,這些政策和規(guī)劃有力的促進(jìn)了我國光伏發(fā)電產(chǎn)業(yè)的發(fā)展。

(4)成本優(yōu)勢(shì)使得太陽能電池制造業(yè)向中國大陸轉(zhuǎn)移

由于中國在勞動(dòng)力成本和測(cè)試封裝領(lǐng)域的優(yōu)勢(shì)日趨明顯,全球太陽能電池終端產(chǎn)品的制造也在逐步向國內(nèi)轉(zhuǎn)移。出于降低成本的考慮,終端產(chǎn)品制造商一般采取就近采購、就近組裝的原則,盡量從本地采購零部件。因此,下游制造產(chǎn)業(yè)的遷移也將對(duì)處于中游的硅棒硅片產(chǎn)業(yè)的布局產(chǎn)生直接影響。中國太陽能電池產(chǎn)量的增加必然會(huì)增加對(duì)國內(nèi)太陽能硅棒硅片的需求,進(jìn)而帶動(dòng)整個(gè)太陽能硅棒硅片產(chǎn)業(yè)的蓬勃發(fā)展。

(5)我國發(fā)展太陽能的資源條件優(yōu)越

在我國遼闊的土地上,有著豐富的太陽能資源。我國地處北半球,南北距離和東西距離都在5000公里以上,三分之二的國土面積年日照小時(shí)是在2200小時(shí)以上,年太陽能輻射總量大于每平方米5000兆焦,屬于太陽能利用條件較好的地區(qū),太陽能資源開發(fā)利用的潛力非常廣闊。我國硅資源豐富,可以為大力發(fā)展太陽能光伏產(chǎn)業(yè)提供原材料支撐。利用荒漠和每年新增的房屋建設(shè)面積,可以提供大量的邊際土地及屋頂和墻面面積用以發(fā)展太陽能光伏電站。

2、太陽能硅片行業(yè)不利因素

(1)光伏補(bǔ)貼政策力度階段性減弱

過去幾年,隨著技術(shù)進(jìn)步與產(chǎn)業(yè)規(guī)模的發(fā)展,光伏太陽能原材料價(jià)格下降、轉(zhuǎn)換率提高、使用壽命延長,促進(jìn)了光伏發(fā)電成本大幅下降,且未來成本有進(jìn)一步下降空間,但短期內(nèi)其成本仍高于傳統(tǒng)能源成本。我國火電成本約為0.25-0.3元/度,而當(dāng)前光伏發(fā)電成本約為0.7-1.0元/度,國外大部分區(qū)域的光伏發(fā)電成本也高于火電等傳統(tǒng)能源成本,因此太陽能光伏行業(yè)發(fā)展仍很大程度上依賴于產(chǎn)業(yè)政策的扶持力度和政策的可持續(xù)性。

各國政府設(shè)立光伏補(bǔ)貼政策是為了促進(jìn)光伏產(chǎn)業(yè)健康發(fā)展,有計(jì)劃地解決能源危機(jī)以及達(dá)到環(huán)保減排的目標(biāo)。但下調(diào)光伏上網(wǎng)電價(jià)補(bǔ)貼是必然趨勢(shì),主要原因包括:①隨著光伏行業(yè)的發(fā)展,市場(chǎng)規(guī)模逐漸擴(kuò)大,技術(shù)水平不斷革新,產(chǎn)品成本也持續(xù)下調(diào),因此補(bǔ)貼標(biāo)準(zhǔn)力求維持行業(yè)中各參與企業(yè)的適度盈利,否則將導(dǎo)致行業(yè)盈利能力逐漸提高而引起暴利;與此同時(shí),行業(yè)產(chǎn)能也將快速擴(kuò)張進(jìn)而破壞行業(yè)健康有序發(fā)展;②補(bǔ)貼標(biāo)準(zhǔn)下降推動(dòng)行業(yè)優(yōu)勝劣汰,推動(dòng)各參與企業(yè)進(jìn)一步加大產(chǎn)品研發(fā)和成本控制從而實(shí)現(xiàn)行業(yè)成本下降,只有成本不斷下降才能推動(dòng)太陽能光伏產(chǎn)業(yè)在擺脫政府補(bǔ)貼狀況下增強(qiáng)競(jìng)爭(zhēng)力并與傳統(tǒng)能源競(jìng)爭(zhēng),實(shí)現(xiàn)產(chǎn)業(yè)化大規(guī)模的推廣應(yīng)用;③降低補(bǔ)貼標(biāo)準(zhǔn)可以控制新增安裝量,實(shí)現(xiàn)光伏電站建設(shè)有序推進(jìn),減少政府支出。

雖然長期來看,各國制定太陽能光伏行業(yè)政策均以促使行業(yè)內(nèi)各投資主體獲得正常投資回報(bào)率、推動(dòng)行業(yè)長期持續(xù)健康發(fā)展為目標(biāo),但短期內(nèi),各國補(bǔ)貼政策變動(dòng)會(huì)造成市場(chǎng)安裝量的波動(dòng),并對(duì)光伏行業(yè)中各企業(yè)盈利能力造成影響,只有不斷提高技術(shù)水平、具備成本控制能力的企業(yè)才能取得持續(xù)發(fā)展。

(2)光伏建設(shè)發(fā)展受到其他可再生能源的影響

除太陽能外,可再生能源主要包括風(fēng)能、地?zé)崮?、水能、地?zé)崮?、生物質(zhì)能。當(dāng)前大部分國家都將太陽能和風(fēng)能作為新能源發(fā)展的重點(diǎn)。與太陽能相比,風(fēng)能產(chǎn)業(yè)化基礎(chǔ)更好、其成本也更低,但安裝復(fù)雜、后續(xù)維護(hù)成本較高,且對(duì)應(yīng)用環(huán)境要求高。各地區(qū)對(duì)可再生能源的選擇方向及投入力度將影響光伏電站項(xiàng)目在該區(qū)域內(nèi)的發(fā)展情況。

四、中國太陽能單晶硅片市場(chǎng)分布格局

受益規(guī)?;?yīng)和技術(shù)進(jìn)步帶來的成本下降,“領(lǐng)跑者”計(jì)劃等政策傾斜,國內(nèi)單晶硅片市場(chǎng)份額不斷增加。2014年,國內(nèi)單晶市場(chǎng)剛剛起步,市場(chǎng)份額只有5%,2015年迅猛增長到15%,2016年達(dá)到約27%,2017年上半年達(dá)到36%。單晶替代的趨勢(shì)已確立。單晶產(chǎn)能擴(kuò)張進(jìn)入高潮,隨著單晶硅片需求持續(xù)火爆,硅片主要企業(yè)積極擴(kuò)張產(chǎn)能,而多晶路線企業(yè)也在規(guī)劃投產(chǎn)單晶產(chǎn)能。單晶龍頭隆基股份、中環(huán)股份將2017年新增產(chǎn)能約7.5GW和9GW,而多晶路線的晶科、協(xié)鑫也有GW級(jí)別的擴(kuò)產(chǎn),促使整個(gè)行業(yè)的單晶產(chǎn)能快速擴(kuò)大,2018年有望超過多晶產(chǎn)能(多晶路線已成熟,鑄錠環(huán)節(jié)無新投資擴(kuò)產(chǎn))。著眼未來,由于單晶具有天生的晶格整齊排序優(yōu)勢(shì),在金剛線細(xì)線化、硅片薄片化、高效N型電池推廣方面有著更大的潛力。

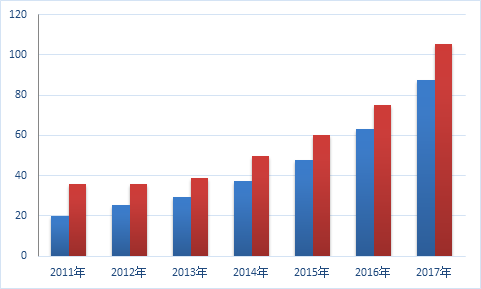

圖表2:2015-2018年中國重點(diǎn)單晶硅片企業(yè)產(chǎn)能情況(單位:GW)