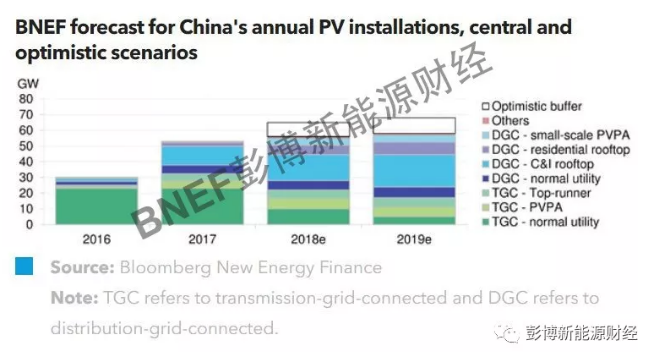

2018年的新建規(guī)模將有多大?

繼2017年出人意料的53GW新增裝機容量爆發(fā)之后,業(yè)內對2018年的規(guī)模預期在40GW到65GW之間。補貼拖欠和宏觀流動性緊縮,都將給光伏裝機帶來下行風險。彭博新能源財經認為,鑒于目前的政策,第二季度和第四季度將有兩輪搶裝,“光伏扶貧”和“領跑者”指標不少,屋頂裝機有望持續(xù)上升,中國的光伏新增裝機再創(chuàng)新高的可能性仍然存在。

低風險的細分市場有哪些?

光伏扶貧項目可能會直接從國家的扶貧預算中獲得補貼,這意味著這部分項目也許可以避免補貼拖欠的問題。此外,小規(guī)模光伏扶貧項目不受2017年12月公布的補貼電價下調影響。整體而言,由于補貼豐厚、整體現(xiàn)金流更為及時,自發(fā)自用項目將在不斷增長的中國屋頂光伏市場中占據更大比例。

補貼空缺如何填補?

根據能源局介紹,2017年底光伏開發(fā)商面臨的補貼拖欠總額已達1000億元人民幣。水規(guī)院則表示,中國的可再生能源配額制及強制綠證將于2018年實施,并且初步確定考核電網企業(yè)而非發(fā)電側。目前,我們仍不了解配額制的具體設計細節(jié)。如果單純考慮全口徑風光發(fā)電量占全社會用電量比例,并假設未來三年全社會用電量平均年度增長速度為4%、限電問題基本解決、大部分新增裝機在風速較低或光資源較差的地區(qū),中國大概需要每年新建22GW風電和55GW光伏,才能達到當初擬定的2020年非水可再生占比9%的目標。

光伏何時才能平價上網?

在用電側,在中國的大部分省份,屋頂光伏度電成本已經低于工商業(yè)用戶白天用電價格。在發(fā)電側,一些平價上網試點項目可能會在2019到2020年間建成,類似青海這樣光資源好、煤電標桿電價相對較高的地區(qū)可能率先達成目標。但對全國大部分地區(qū)而言,“十三五”內難以達到具有普遍意義的發(fā)電側平價上網。彭博新能源財經呼吁重新定義“發(fā)電側平價上網”,因為隨著電改的推進,煤電標桿的實際意義正在減弱,有越來越多的煤電機組參與競價。“煤電標桿”還會存在多少年?“十四五”之后光伏是否需要在發(fā)電側參與競價?如不參與競價,“平價”如何體現(xiàn)?

限電問題會蔓延至更多地區(qū)嗎?

國家電網曾預測,2017年中國的光伏限電量將翻一番。但最終數字顯示,光伏限電量和限電率均有所下降。我們預計,部分限電最嚴重地區(qū)有條件繼續(xù)緩解,但其他地區(qū)省份則可能出現(xiàn)新的風險。

一組數據

40-65GW

光伏行業(yè)對2018年中國光伏裝機的預測

1000億人民幣

截至2017年底,中國光伏項目所有者面臨的補貼欠款總額

6.72%

2017年,風電和光伏在中國電力供應中的比例。中國計劃在2020年將這一比例提高至9%。