多晶硅制造商由于過早預估2017年中國裝機量地趨勢,對其設施進行維護,導致第三季度供應緊張。2017年新增光伏裝機量對多晶硅的持續(xù)需求,避免了2016年供應過剩局面的重演,卻導致了多晶硅年供不應求的局面。

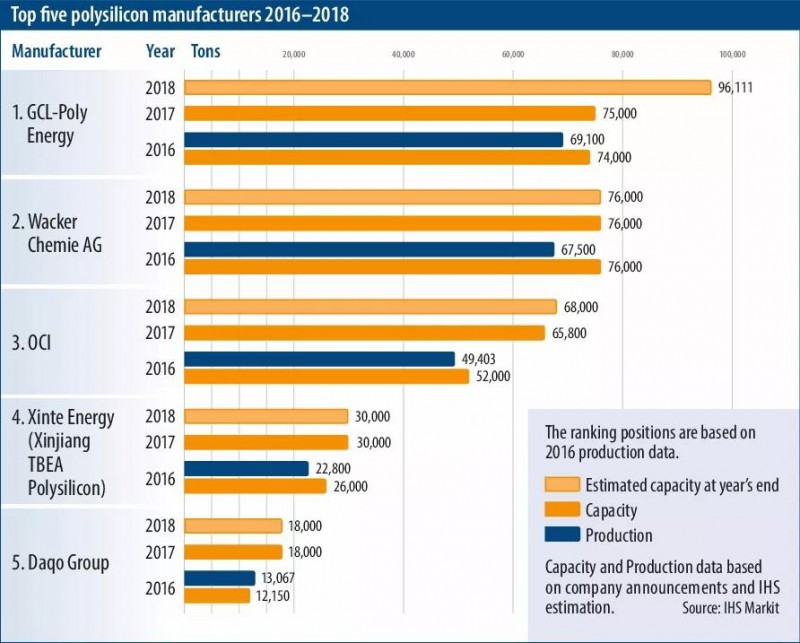

(2016年數(shù)據(jù):多晶硅制造排名前五:協(xié)鑫、瓦克、OCI、特變電工、大全)

產(chǎn)業(yè)景氣,中國企業(yè)在對電池片和組件制造方面占有越來越大的份額,中國光伏制造的野心也正在向上游移動。隨著越來越多的晶硅工廠投產(chǎn)上線,中國多晶硅的進口份額在逐年下降。

數(shù)據(jù)顯示,2017年中國公司在全球多晶硅產(chǎn)量中的份額為54%,比2016年同比顯著增加。

中國的最終目標是擺脫多晶硅進口。根據(jù)BernreuterResearch提供的數(shù)據(jù),截至2016年底,中國多晶硅產(chǎn)能為23萬噸,到2017年底將增至32萬噸。隨著幾家新工廠上線,到2018年底,預計產(chǎn)能將達到45萬噸。中國多晶硅產(chǎn)量擴張在一定程度上已經(jīng)取得了階段性的勝利,但對于多晶硅生產(chǎn)質量的擔憂依然存在。

隨著近年來單晶硅產(chǎn)品市場份額的增加,單晶硅生產(chǎn)商對高純度的多晶硅的需求也日益增加。單晶硅生產(chǎn)商主要從德國和韓國進口高純度多晶硅,Bernreuter解釋說。“但對于隆基和中環(huán)(以單晶硅產(chǎn)品為主的光伏企業(yè))的快速擴張,他們將如何滿足他們對高純度多晶硅的需求仍然是一個懸而未決的問題。”

事實上,中國硅片生產(chǎn)商仍在繼續(xù)大量進口多晶硅。BernreuterResearch數(shù)據(jù)顯示,2017年中國進口了15.9萬噸多晶硅,其中約45%來自韓國生產(chǎn)商,其中德國瓦克公司占30%的份額,11%來自臺灣。

得益于這些地區(qū)的低進口關稅,從德國和韓國大部分進口是一種切實可行的路徑。實現(xiàn)多晶硅的自給自足是一個長期的目標,目前中國仍需不斷進口原材料以滿足其不斷擴大的電池和組價制造需求。

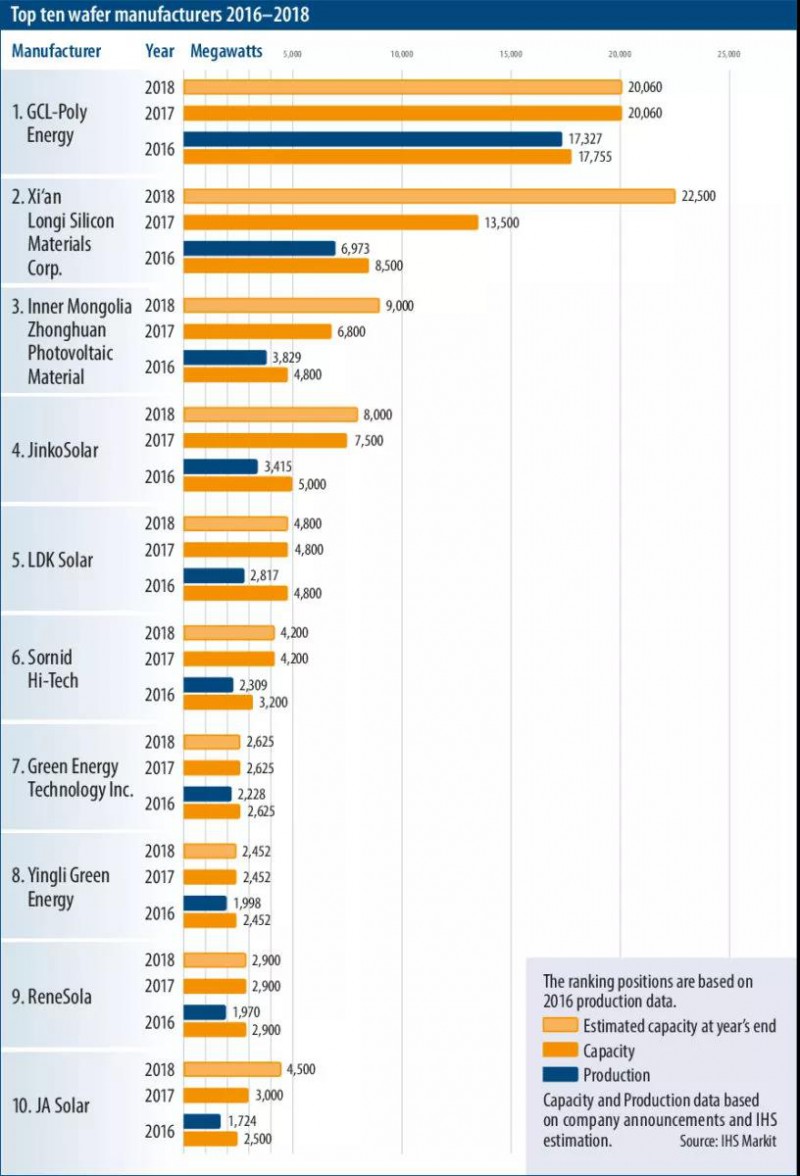

(2016年數(shù)據(jù):世界排名前十硅片制造商:協(xié)鑫、隆基、中環(huán)、晶科、賽維、旭陽雷迪、綠能科技、英利、昱輝、晶澳)

總體而言,進口到中國的多晶硅量并沒有大幅波動,而進口量卻以百分比下降。“中國正在通過國內生產(chǎn)取代多晶硅進口的額外需求。”

與此同時,硅片市場繼續(xù)由單晶硅市場份額的快速增長所定義。西安隆基近日宣布將在2020年前將硅片產(chǎn)能提高至45吉瓦。

Longi這一雄心勃勃的擴張計劃使得分析師不得不擔心2018年下半年將出現(xiàn)單晶硅供應過剩的情況。在單晶硅產(chǎn)能從今年的44.5GW擴大到73GW的基礎上,基于對2018年95-105吉瓦的保守需求估計的40%份額,其容量將遠遠超過對該技術的需求預測。

2018年究竟如何

綜合以上信息,再次預測2018年的全球光伏市場,保守的估計預期與2017年相似,而由于近幾年中國市場的超預期發(fā)展,給予中國裝機量更大的增長空間后,全球光伏安裝量分別為110,115和120吉瓦。110GW和115GW可能存在著產(chǎn)能過剩的風險。120吉瓦的裝機量將基本保持多晶硅的供求平衡。Bernreuter說。“若2018年有120吉瓦的市場,那么中國的新增裝機量將約有65吉瓦。”