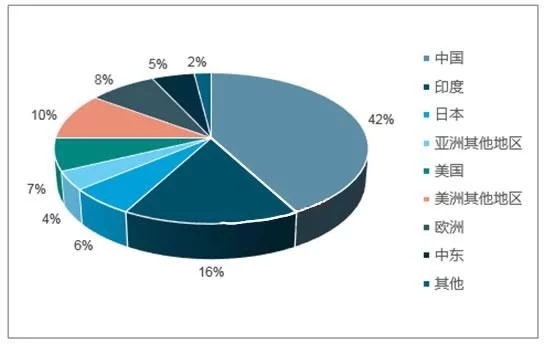

2007-2018年中國(guó)新增光伏裝機(jī)全球占比持續(xù)提升

中印系2018年裝機(jī)主力,預(yù)計(jì)占比近6成增量

2018年1月201法案落地,首年稅率30%,2.5GW電池產(chǎn)品豁免,稅率逐年遞減5%~15%。優(yōu)于2017年ITC提案中折合約100%的稅率。

預(yù)計(jì)2018年美國(guó)新增裝機(jī)維持11GW

2017年印度人均用電量1122千瓦時(shí),僅為世界平均水平的1/3,近2.4億人處于缺電狀態(tài),年均電力缺口約13%。預(yù)計(jì)2018~2040年印度電力市場(chǎng)總需求維持約5%的復(fù)合增速,2040年總需求達(dá)3288TWh。

印度人均用電量穩(wěn)中有升

2017年印度新增裝機(jī)9.6GW,同比增長(zhǎng)122%,全球第三。預(yù)計(jì)2018年新增裝機(jī)11GW,有望成為全球第二大市場(chǎng)。同時(shí),有望在2020年累計(jì)裝機(jī)達(dá)到100GW。

印度規(guī)劃2022年實(shí)現(xiàn)累計(jì)裝機(jī)100GW目標(biāo)

印度嚴(yán)重依賴進(jìn)口,其中又以進(jìn)口中國(guó)組件為主

日本市場(chǎng)補(bǔ)貼持續(xù)調(diào)整,裝機(jī)需求放緩,2017年日本新增裝機(jī)約7GW,同比下降24%。2017年4月再次下調(diào)FIT補(bǔ)貼,連續(xù)6年調(diào)價(jià),且價(jià)格不足12年導(dǎo)入FIT制度期的一半,影響新增裝機(jī)。預(yù)計(jì)2018年日本新增裝機(jī)維持7GW水平,未來(lái)增量有限。

2018年預(yù)計(jì)日本新增裝機(jī)7GW

03~11年德國(guó)、意大利等國(guó)在政策、資金的引領(lǐng)下裝機(jī)達(dá)到高點(diǎn)。11年中歐債危機(jī)爆發(fā),市場(chǎng)逐漸萎縮,歐洲FIT補(bǔ)貼價(jià)格從04年0.57歐元/kWh降至2014年的0.12歐元/kWh。

2016年《可再生能源法》改革方案,德國(guó)取消政府指定購(gòu)買,轉(zhuǎn)向市場(chǎng)競(jìng)價(jià)發(fā)放補(bǔ)貼。意大利、丹麥等效仿,16年需求下滑。

歐債危機(jī)后歐洲光伏市場(chǎng)進(jìn)入轉(zhuǎn)型發(fā)展期

2017年土耳其、德國(guó)、英國(guó)、荷蘭和法國(guó)5個(gè)國(guó)家新增裝機(jī)占比達(dá)2/3。土耳其、德國(guó)增長(zhǎng)較快,平抑英國(guó)下滑影響,同時(shí),組件價(jià)格下降也有望帶來(lái)需求的回升。預(yù)計(jì)2018年新增裝機(jī)11GW,同比增長(zhǎng)20%。

歐洲TOP5國(guó)家有增有減,整體需求穩(wěn)中有增

而在中國(guó),根據(jù)能源平衡表測(cè)算,光伏2020年實(shí)現(xiàn)平價(jià)上網(wǎng)后,每年新增裝機(jī)約合在100GW以上。同時(shí),分布式滲透率提升至50%以上,市場(chǎng)空間巨大。

平價(jià)后光伏每年新增裝機(jī)需求100GW以上,市場(chǎng)空間打開

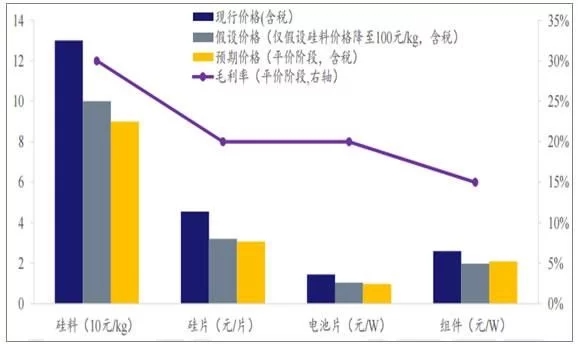

假設(shè)平價(jià)上網(wǎng)時(shí),系統(tǒng)成本需降至4元/W,其中,BOS成本因組件效率提升20%而攤薄,則組件價(jià)格需降至2元/W左右。若各環(huán)節(jié)仍能保持合理盈利水平,相較2018年4月后的產(chǎn)業(yè)鏈各環(huán)節(jié)的價(jià)格仍需下降20-30%。

當(dāng)前硅料供需偏緊,系平價(jià)的短期瓶頸:由于各環(huán)節(jié)擴(kuò)產(chǎn)周期不同,當(dāng)前多晶硅供需偏緊,價(jià)格維持相對(duì)高位。而從歷史價(jià)格及主流廠商成本來(lái)看,若硅料價(jià)格回歸至100元/kg(含稅),則產(chǎn)業(yè)鏈各環(huán)節(jié)保持現(xiàn)有盈利能力不變的情況下,價(jià)格即可實(shí)現(xiàn)10%~15%的下降。

平價(jià)上網(wǎng)假設(shè)下各環(huán)節(jié)價(jià)格預(yù)測(cè)

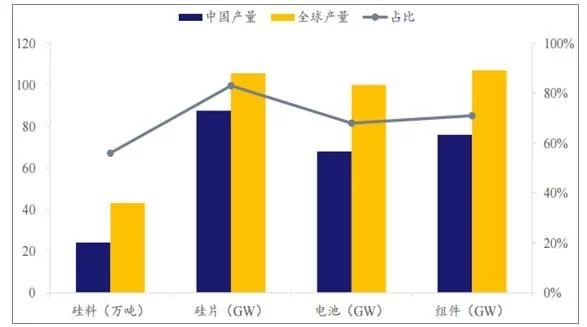

2017年中國(guó)光伏產(chǎn)業(yè)鏈各環(huán)節(jié)占比均超過5成,其中多晶硅料產(chǎn)量24.2萬(wàn)噸,占比56%;硅片產(chǎn)量87.6GW,占比83%;電池產(chǎn)量68GW,占比68%;組件產(chǎn)量76GW,占比71%;各環(huán)節(jié)出貨量均處于世界第一。

2017年中國(guó)光伏產(chǎn)業(yè)鏈各環(huán)節(jié)占比均超過50%

2017年集中式占比64%,地面分布式13%,屋頂分布式23%,分布式比例大幅增長(zhǎng)。

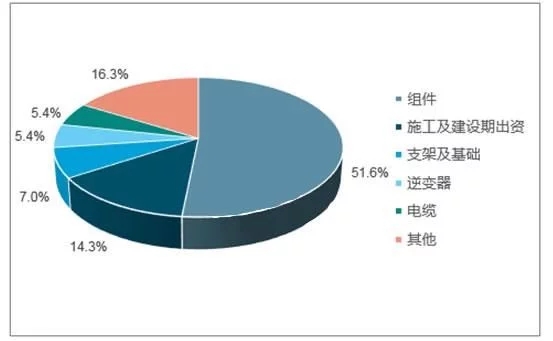

光伏電站中組件占比過半

補(bǔ)貼占收入比例近50%,由于延遲發(fā)放,前1~2年財(cái)務(wù)壓力較大,而財(cái)務(wù)費(fèi)用取決于公司資金成本。

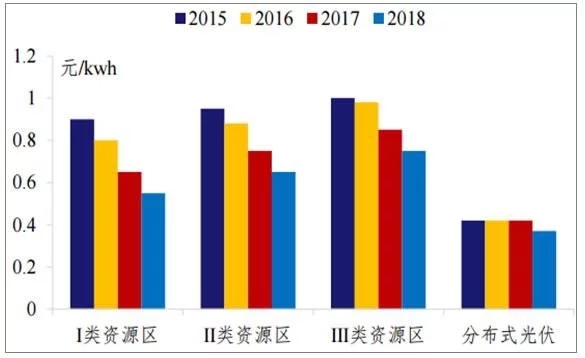

光伏補(bǔ)貼政策調(diào)整情況

2017年是我國(guó)戶用光伏發(fā)展元年。我國(guó)戶用光伏在2017年累計(jì)裝機(jī)已經(jīng)超過了50萬(wàn)套,增速達(dá)250%;全國(guó)總裝機(jī)量超過2GW。戶用光伏市場(chǎng)廣闊,未來(lái)大有可為。我們預(yù)計(jì),2018年我國(guó)戶用光伏裝機(jī)量預(yù)計(jì)能夠達(dá)到6~8GW,2020年市場(chǎng)規(guī)??梢猿^10GW。

戶用光伏將迎來(lái)爆發(fā)式增長(zhǎng)

2017年底光伏標(biāo)桿電價(jià)下調(diào)1毛錢,分布式度電補(bǔ)貼僅下降5分錢。新補(bǔ)貼政策下,部分省市“自發(fā)自用,余電上網(wǎng)”模式的電價(jià)已高于標(biāo)桿電價(jià),結(jié)合“隔墻售電”打通銷售渠道,及不占國(guó)家指標(biāo)等政策優(yōu)惠,預(yù)計(jì)自發(fā)自用模式類似于戶用市場(chǎng),將大面積在我國(guó)終端市場(chǎng)鋪開。

以2017年并網(wǎng)風(fēng)電規(guī)模為基數(shù),據(jù)配額制要求,2018年非水可再生能源電力缺口為618億度,2020年非水可再生能源缺口為2918億度。

在確保消納的基礎(chǔ)上,為匹配非水新能源缺口,推算新能源裝機(jī)底線為:2018年風(fēng)電新增裝機(jī)30GW、光伏新增裝機(jī)56GW。2018~2020年,風(fēng)電新增裝機(jī)90GW、光伏新增裝機(jī)137GW,配額制出臺(tái)將托底新能源增量規(guī)模。

發(fā)改委發(fā)文,要求自備電廠承擔(dān)并足額繳納政府性基金及附加。其中,2016年以后拖欠金額,2018年底繳清,2016年之前拖欠,2020年前繳清。歷年可再生能源附加征收率僅為70%,主因自備電廠未履行繳納義務(wù)。據(jù)此測(cè)算,2020年自備電廠需繳清或高達(dá)1000億的可再生能源附加。

截止2017年末風(fēng)光累計(jì)補(bǔ)貼缺口達(dá)800億,電站補(bǔ)貼拖欠2~3年。若可追繳近千億的自備電站可再生附加,將有效解決補(bǔ)貼缺口,提升存量電站盈利質(zhì)量,提振增量電站建設(shè)熱情。