無論最終政策是否調(diào)整、如何調(diào)整,我們認(rèn)為中國光伏行業(yè)都需要密切關(guān)注海外市場、國內(nèi)去補貼市場、以及供應(yīng)鏈的動態(tài)。

海外市場

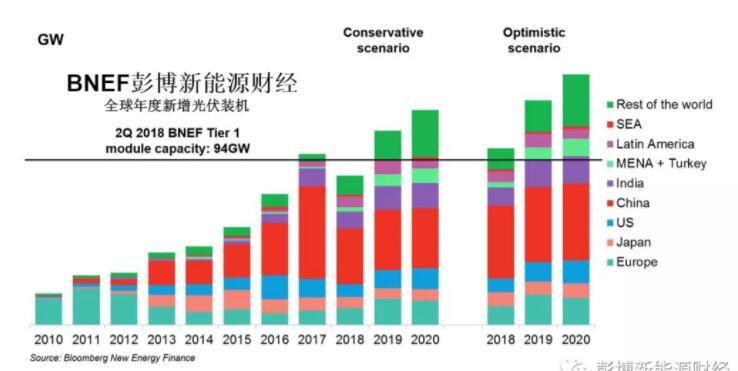

全球光伏新增裝機(jī)極有可能在2018年出現(xiàn)首次同比下滑,但2019年的新增需求將大幅回暖,超過2017年的98GW。

每個市場都有各自風(fēng)險,但在全球光伏市場去中心化的趨勢當(dāng)中,以及在光伏已經(jīng)越來越市場化的時間節(jié)點,中國以外出現(xiàn)全球系統(tǒng)性風(fēng)險的概率較低。組件價格下降也將幫助許多原本有風(fēng)險的項目按期完成。

中國去補貼市場

普通多晶組件價格將在下半年下降到1.8-2.0元/瓦,項目投資者會加強成本控制,初始全投資成本大約在4.2-4.4元/瓦。在沒有任何補貼的情況之下,這樣的價格在中東南部要求平均度電收入達(dá)到0.6元以上,華北東北地區(qū)平均度電收入達(dá)到0.5元以上,西北地區(qū)平均度電收入達(dá)到0.4元以上,才可以維持8%的項目IRR。如何匹配高電價用戶與屋頂資源,需要頂層監(jiān)管大力破局。

若組件價格在2020左右下降至1.3-1.5元/瓦,普通工商業(yè)去補貼項目基本可以在全國范圍內(nèi)實現(xiàn)。發(fā)電側(cè)配合各種增效技術(shù),也能在三北部分地區(qū)做到不需補貼,但在其余地區(qū)仍不可行。

具體到2018下半年,若政策無明顯變化,我們認(rèn)為2-4GW不需要國家補貼的工商業(yè)項目將被建成,特別是在地方補貼年底過期的地區(qū)。主要的困難可能來自于用戶或投資方對組件價格及政策持觀望態(tài)度,分布式開發(fā)人員網(wǎng)絡(luò)的規(guī)??s減等等。

在“日本接棒歐洲,美國接棒日本,中國接棒全球”的新增裝機(jī)趨勢當(dāng)中,我們一直認(rèn)為接棒中國的只能是中國自己的平價上網(wǎng),但并不意味著平價上網(wǎng)之后新增裝機(jī)將持續(xù)線性增長。取消補貼之后,用戶側(cè)的增長模式將貼近于消費者市場模式。發(fā)電側(cè)平價的定義以及增長模式,則取決于電改的進(jìn)程。

供應(yīng)鏈

光伏新政對供應(yīng)鏈的影響主要體現(xiàn)在以下幾個方面:

組件價格全年下跌34%

受新政策的影響,下半年尤其是第三季度需求面臨大幅減少,給已經(jīng)處于嚴(yán)重過剩的供應(yīng)市場帶來更大的沖擊。

我們預(yù)計年底中國市場的多晶組件價格有可能下降到24美分/瓦(不含稅)。市場需求的下滑將帶動全產(chǎn)業(yè)鏈包括輔料環(huán)節(jié)的價格下跌,生產(chǎn)調(diào)整相對不太靈活的多晶硅料可能出現(xiàn)更低的價格(年底11-12美金/千克)。

正在進(jìn)行的擴(kuò)產(chǎn)計劃大部分仍將繼續(xù)執(zhí)行

中國廠商在過去一年宣布了大量的擴(kuò)產(chǎn)計劃,尤其體現(xiàn)在上游多晶硅、硅片及電池片環(huán)節(jié),且集中于規(guī)模較大或者具有成本優(yōu)勢的廠商。

我們預(yù)期大部分已經(jīng)宣布的2018年計劃仍將執(zhí)行,一方面部分新建投資已經(jīng)開展或者即將完成,另一方面,行業(yè)領(lǐng)先企業(yè)仍會寄希望于這部分產(chǎn)能幫助他們進(jìn)一步擴(kuò)大成本優(yōu)勢。而之前沒有宣布具體計劃的項目可能面臨緊張的現(xiàn)金流被延緩甚至終止。

行業(yè)集中度繼續(xù)增加但實現(xiàn)行業(yè)整合仍需時日

根據(jù)BNEF產(chǎn)能數(shù)據(jù)庫,在2018年產(chǎn)能計劃下,從硅料到組件各環(huán)節(jié)產(chǎn)能排名前十大的廠商將在今年增加超過20%的新擴(kuò)產(chǎn)能,其中硅料和硅片環(huán)節(jié)增長預(yù)期達(dá)到42%和54%,行業(yè)集中度進(jìn)一步增加。雖然這些廠商大部分也可能面臨負(fù)的凈利潤,但仍然能夠保持正的現(xiàn)金流維持運營。成本相對較高的企業(yè)可能面臨大范圍的減產(chǎn)或臨時停產(chǎn),甚至退出。

盡管如此,光伏行業(yè)產(chǎn)品的同質(zhì)化特性,使得部分下游輕資產(chǎn)的中小企業(yè)短期仍有機(jī)會憑借靈活的生產(chǎn)方式和眾多的新興市場繼續(xù)存在。