新政主要目的之一便是加速光伏發(fā)電補(bǔ)貼退坡,其本意并非控制光伏發(fā)展,文中僅提到暫停安排需要國(guó)家補(bǔ)貼項(xiàng)目,并未明文限制各項(xiàng)目發(fā)展建設(shè)。至8月下旬,能源局陸續(xù)發(fā)出《關(guān)于無(wú)需國(guó)家補(bǔ)貼光伏發(fā)電項(xiàng)目建設(shè)有關(guān)事項(xiàng)的函》(后簡(jiǎn)稱《無(wú)補(bǔ)貼事項(xiàng)函》)及《光伏發(fā)電平價(jià)上網(wǎng)示范項(xiàng)目建設(shè)工作方案》(后簡(jiǎn)稱《方案》)。其中《無(wú)補(bǔ)貼事項(xiàng)函》中明確指出,不需國(guó)家補(bǔ)貼的項(xiàng)目,各地可在按照國(guó)家有關(guān)可再生能源政策,結(jié)合電力市場(chǎng)化改革,及落實(shí)土地和電網(wǎng)接納等條件下自行組織實(shí)施(原文如后)。而《方案》預(yù)期計(jì)劃發(fā)予各省份300-500MW的無(wú)補(bǔ)貼示范項(xiàng)目指標(biāo)規(guī)模,并由地方發(fā)展改革委協(xié)調(diào)降低相關(guān)土地、財(cái)務(wù)、并網(wǎng)等非技術(shù)成本,且保障消納。

上述幾個(gè)政策的連番出現(xiàn),在在顯示出中國(guó)政府對(duì)于促使補(bǔ)貼退坡并加速平價(jià)上網(wǎng)時(shí)程的目的及決心。然而除了日前已公布獲得能源局批覆的首個(gè)無(wú)補(bǔ)貼項(xiàng)目(山東東營(yíng)市河口區(qū)光伏項(xiàng)目)外,究竟還有哪些地區(qū)是有可能在缺少國(guó)家補(bǔ)貼之下仍繼續(xù)光伏建設(shè)發(fā)展的?以下將從各地區(qū)(不含港、澳、臺(tái))的先天條件、建設(shè)(電網(wǎng)接納)條件以及地方補(bǔ)貼政策及發(fā)展目標(biāo)切入探討:

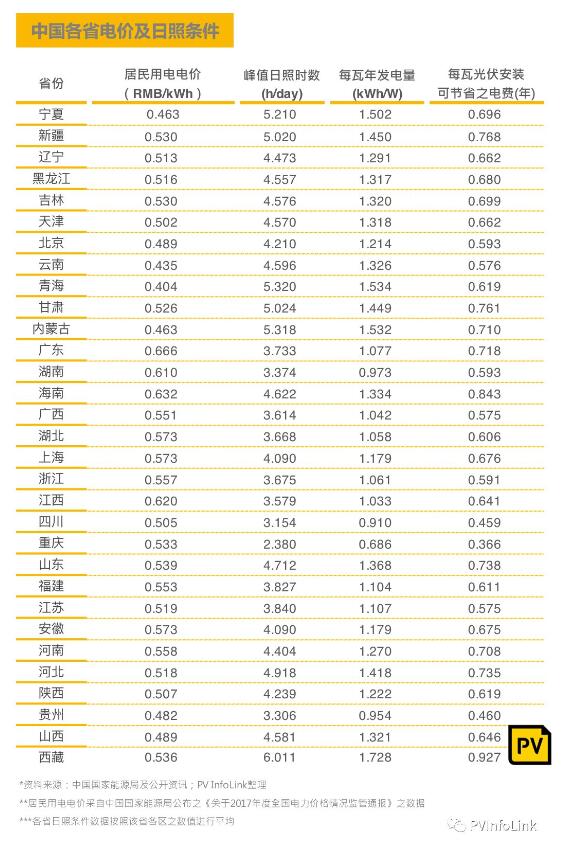

各地區(qū)光照條件及電價(jià)

光伏顧名思義是依靠太陽(yáng)光發(fā)電,因此光照資源越豐富收益就越大,在國(guó)家補(bǔ)貼取消后光照資源就更顯重要。而當(dāng)?shù)仉妰r(jià)水平亦是項(xiàng)目建設(shè)與否的考量要點(diǎn),若一處擁有良好日照條件,且電價(jià)水準(zhǔn)相對(duì)較高的地區(qū),便十分適合發(fā)展光伏建設(shè),以下整理中國(guó)各省、區(qū)(不含港、澳、臺(tái))電價(jià)及光照條件:

其中若綜合各省份居民用電電價(jià)及日照條件,可看出西藏、海南、新疆、甘肅、山東、河北及廣東擁有較好的發(fā)展及獲利條件,然而新疆及甘肅亦面臨棄光問(wèn)題(詳見(jiàn)下段),這點(diǎn)還需納入同時(shí)考量。

限電(棄光)區(qū)域

由于光伏并非如水電、火電有穩(wěn)定的電力輸出,且穩(wěn)定性是電力傳輸必要的條件,因此光伏及風(fēng)電等間歇性發(fā)電能源在傳輸線路上的占比不能太高,最高上限約20%。

因此即便是擁有較多的土地資源及豐富的日照條件的地區(qū),若用電需求、消納能力不高,受制于電纜分布,能承載匯流的光伏電力有限,加以電力外送并非易事,因此即便擁有龐大的發(fā)電能力也未必能夠全數(shù)上網(wǎng),故有限電棄光現(xiàn)象,其中又以西北五區(qū)棄光情形較為嚴(yán)重。

據(jù)中國(guó)國(guó)家能源局公示資料顯示,2018上半年有22個(gè)?。▍^(qū)、市)沒(méi)有棄光限電,另有6個(gè)?。▍^(qū))棄光率在5%以下,棄光率超過(guò)5%的僅有甘肅、新疆及陜西3?。▍^(qū))。

各地區(qū)光伏安裝目標(biāo)以及補(bǔ)貼政策

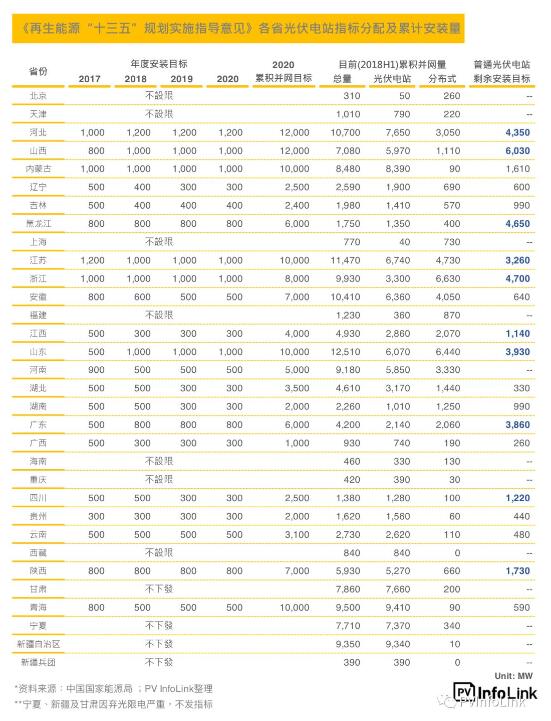

在十一月底可能有新的十三五目標(biāo)公布之前,中國(guó)國(guó)家能源局所公布之2017-2020年的“十三五”光伏電站裝機(jī)指標(biāo)中,多數(shù)省份距離2020年的安裝目標(biāo)仍有一段距離,其中以河北、山西、黑龍江、江蘇、浙江、江西、山東、廣東、四川及陜西省為多。如要達(dá)成“十三五”裝機(jī)目標(biāo),在未來(lái)兩年內(nèi),各省份相加仍有約40GW電站項(xiàng)目需安裝,這部分可能就是交由各省安排,因此各省的財(cái)務(wù)或?qū)夥髽I(yè)的支持度就是關(guān)鍵。

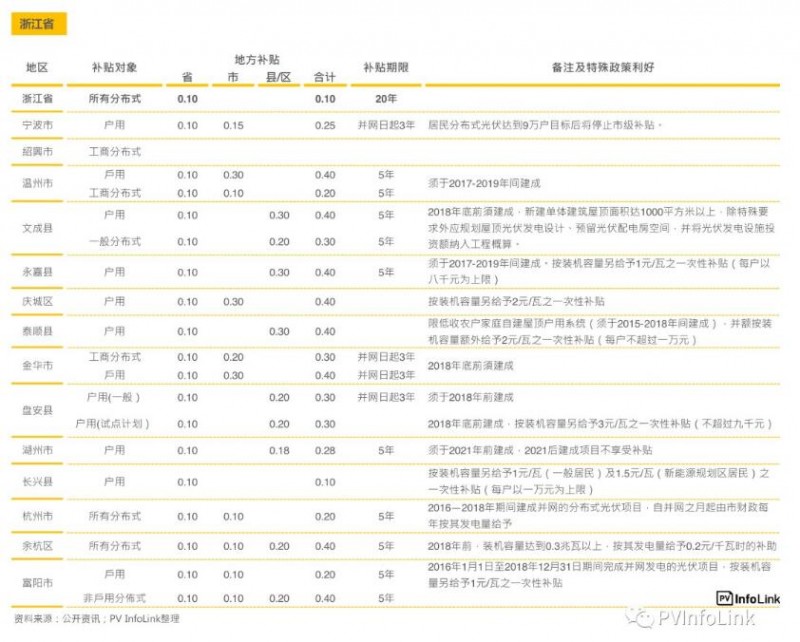

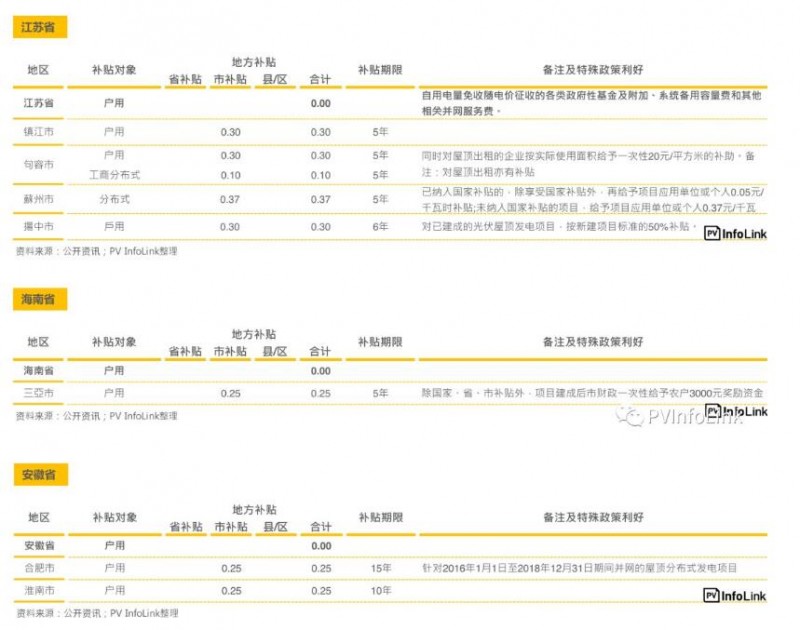

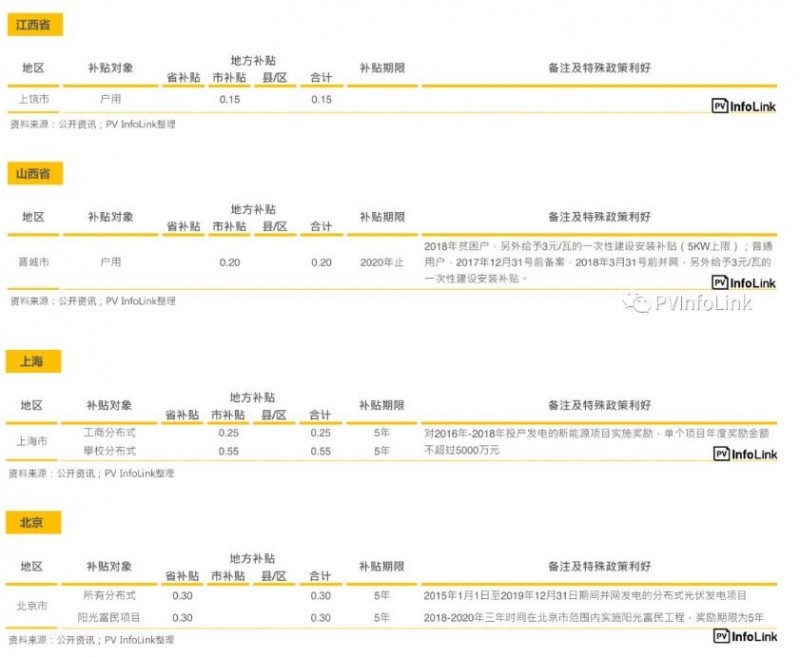

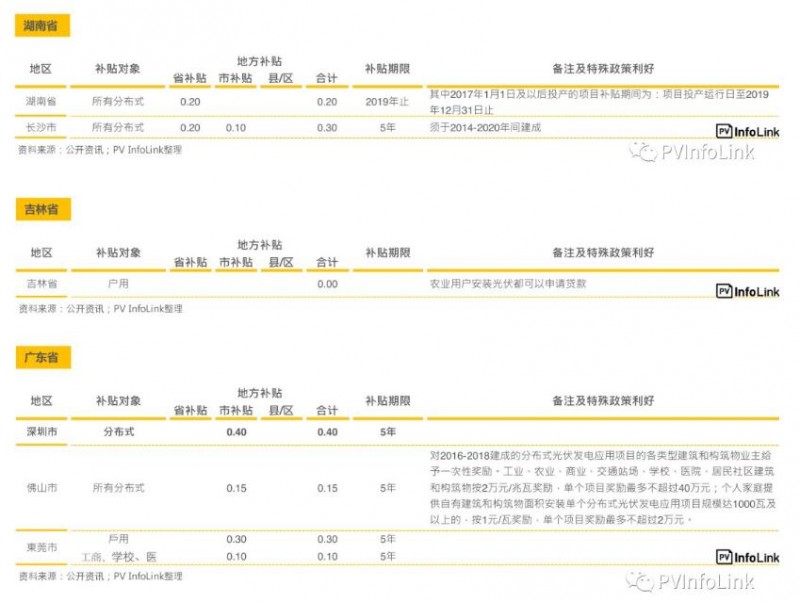

除“十三五”裝機(jī)目標(biāo)帶來(lái)的電站需求外,不少省、市、縣仍有提供地方性補(bǔ)貼,且集中在分布式項(xiàng)目上,或多或少可吸引投資人或是當(dāng)?shù)刈敉顿Y,以下整理各地方補(bǔ)貼政策:

小結(jié)

綜上所述,由于各省份加總尚有40GW左右的“十三五”光伏電站裝機(jī)目標(biāo)需達(dá)成,加以不少省份仍提供地方性補(bǔ)貼,因此即便國(guó)家補(bǔ)貼下修甚至不再發(fā)放,對(duì)于市場(chǎng)仍有一定程度之需求支撐。

而在上述幾項(xiàng)政策對(duì)于產(chǎn)業(yè)的影響方面,整體產(chǎn)業(yè)鏈制造成本,在五三一后已有明顯下降,然而在項(xiàng)目開(kāi)發(fā)當(dāng)中,土地、財(cái)務(wù)、并網(wǎng)等非技術(shù)性成本所占比例頗重,甚至可達(dá)總投資成本的兩成,前述《方案》內(nèi)文提及光伏示范項(xiàng)目將由地方發(fā)改委協(xié)調(diào)降低相關(guān)非技術(shù)成本;諸如土地、并網(wǎng)費(fèi)用,如此將減輕投資企業(yè)非技術(shù)性成本的負(fù)擔(dān),或許在政策支持下,能起到帶頭的作用,促使非技術(shù)性成本下降成為必要發(fā)展的大方向,從而提高企業(yè)投資意愿。

除了成本(制造及非技術(shù)性)降低外,由于補(bǔ)貼持續(xù)遞減,投資回收年限對(duì)于項(xiàng)目都有著較大的影響,因此企業(yè)除了發(fā)展高效產(chǎn)品繼續(xù)”領(lǐng)跑“外,初期整體投入成本低的產(chǎn)品或許也會(huì)因此趁勢(shì)崛起。