晶科能源(JKS.N):從容轉型單晶,競爭優(yōu)勢強化來源:CITICS電新;作者:中信證券電新團隊核心觀點晶科能源是全球最大的垂直一體化光伏制造商,成功完成單晶轉型,有望受益光伏需求放量迎來量利齊升。預計公司2019-2021年每ADS收益為2.54/3.32/3.07美元,對應PE為8.9/6.8/7.4倍,給予目標價26.60美元(對應2020年8倍PE),首次覆蓋,給予“增持”評級。

▍全球最大的垂直一體化光伏制造商。公司是少數(shù)全球均衡布局能力極強的光伏企業(yè)之一,2011年來組件累計出貨量達52GW,2018年組件市場份額約12.8%,海外銷售占比達74%,連續(xù)三年位列全球出貨量第一。公司持續(xù)完善產(chǎn)能結構,3Q2019硅片/電池片/組件產(chǎn)能增至14.5/9.2/15GW,向高效單晶技術轉型。

▍光伏成本持續(xù)下降,裝機需求穩(wěn)步放量。2010年以來光伏成本下降80%以上,經(jīng)濟性持續(xù)快速提升,有望于2025年成為成本最低的新增發(fā)電技術。2020年國內(nèi)光伏市場受1)約10GW首批競價項目結轉至1H2020,2)新增競價項目加速出臺和3)平價項目建設大規(guī)模啟動將迎裝機復蘇,預計2020年國內(nèi)光伏裝機約45GW(同比+60%左右);海外市場有望隨光伏成本競爭力提升保持穩(wěn)步增長,預計2020年全球光伏裝機將達145GW(同比+26%左右)。

▍產(chǎn)品性能卓越,全球銷售領跑。公司6次打破電池效率世界紀錄,連續(xù)13季度獲可融資性評級AA級,460W功率的Tiger組件有望引領光伏4.0時代。公司深度拓展100余個國家3000多位客戶,2019年前11月組件出口量8.1GW(同比+39%),品牌溢價、現(xiàn)金回款和抗市場波動能力持續(xù)提升。公司2020年目標出貨量18-20GW,已鎖定40%-50%訂單,銷售規(guī)模及份額有望穩(wěn)步增長。

▍優(yōu)化產(chǎn)能結構,成功完成單晶轉型。2017年起公司加速轉向高效單晶技術,規(guī)劃2019年底單晶硅片/PERC電池片/單晶組件產(chǎn)能達11.5/10.6/16GW,2020年將達18/10.6/22GW,成為鮮有完成單晶轉型的光伏企業(yè)之一。公司產(chǎn)能成本及結構持續(xù)優(yōu)化,實現(xiàn)單晶硅片完全自給,我們預計2019年一體化單晶PERC組件生產(chǎn)成本已降至0.2美元/W以下,毛利率由2017年的11.3%回穩(wěn)至18%以上。

▍風險因素:光伏需求不及預期;成本下降不及預期;公司產(chǎn)能釋放不及預期等。

▍投資建議:預計公司2019-2021年凈利潤為7.9/10.4/9.6億元,每ADS收益為17.9/23.5/21.7元(約合2.54/3.32/3.07美元),對應PE為8.9/6.8/7.4倍;給予公司目標價26.60美元(對應2020年8倍PE),首次覆蓋,給予“增持”評級。

估值及投資評級晶科能源作為全球光伏一體化組件龍頭,銷售渠道、品牌影響力及可融資能力行業(yè)領先,并完成高效單晶技術轉型,產(chǎn)品品質及成本競爭力進一步強化,盈利能力迎來顯著修復。預計公司2019-2021年凈利潤分別為7.9/10.4/9.6億元,每ADS收益為17.9/23.5/21.7元(約合2.54/3.32/3.07美元),對應PE為8.9/6.8/7.4倍。

我們選取美股阿特斯太陽能、大全新能源和A股隆基股份、東方日升4家光伏板塊上市公司作為可比公司,其2019-2021年平均PE為19.2/10.8/9.5倍。考慮到美股光伏企業(yè)由于市場風格和流動性影響,較A股長期有一定估值折價,并考慮公司歷史平均估值水平,綜合給予公司目標價26.60美元(對應2020年8倍PE),首次覆蓋,給予“增持”評級。

全球光伏組件龍頭,技術轉型盈利回升全球最大的垂直一體化光伏組件制造商。晶科能源成立于2007年,于2010年登陸紐交所成功上市,業(yè)務主要涵蓋硅片、電池片及組件。公司自2011年以來組件累計出貨量達52GW,2018年組件出貨量達11.4GW,全球市場價值份額約12.8%,連續(xù)三年保持全球光伏組件出貨量第一名,被彭博新能源財經(jīng)評為2018年度全球最具可融資能力組件品牌,并榮獲工信部發(fā)布的光伏制造業(yè)單項冠軍示范企業(yè)。

行業(yè)少數(shù)全球均衡布局能力極強的光伏企業(yè)。公司為中國、美國、日本、德國、英國、智利、南非、印度、墨西哥、巴西、阿聯(lián)酋、意大利、西班牙、法國、比利時等地區(qū)的地面電站、商業(yè)以及民用客戶提供太陽能產(chǎn)品、解決方案和技術服務,擁有7個全球化生產(chǎn)基地(江西上饒、浙江海寧、浙江臺州、新疆伊犁、四川樂山、馬來西亞、美國)、35個銷售網(wǎng)絡及15個海外子公司(日本、韓國、新加坡、印度、土耳其、德國、意大利、瑞士、美國、加拿大、墨西哥、巴西、智利、澳大利亞及阿聯(lián)酋),并在9個國家建設21個物流倉儲中心。

產(chǎn)能持續(xù)擴張,配套能力強化。截至3Q2019,公司硅片產(chǎn)能達14.5GW,電池片產(chǎn)能達9.2GW,組件產(chǎn)能達15GW。按照公司規(guī)劃,2020年硅片/電池片/組件產(chǎn)能將進一步擴至20/10.6/22GW,內(nèi)部供應配套能力持續(xù)強化,市場份額有望進一步提升。

公司業(yè)務以外銷為主,出口占比持續(xù)提升。公司最終產(chǎn)品基本以組件形式進行銷售,電池組件業(yè)務是公司的核心主業(yè),自2016年分拆控股子公司晶科電力光伏電站運營業(yè)務后,電池組件業(yè)務營收占比保持在95%以上。公司持續(xù)加大海外組件市場拓展,海外收入占比由2013年的51.1%回升至2018年的73.6%,實現(xiàn)全球各大市場均衡布局。

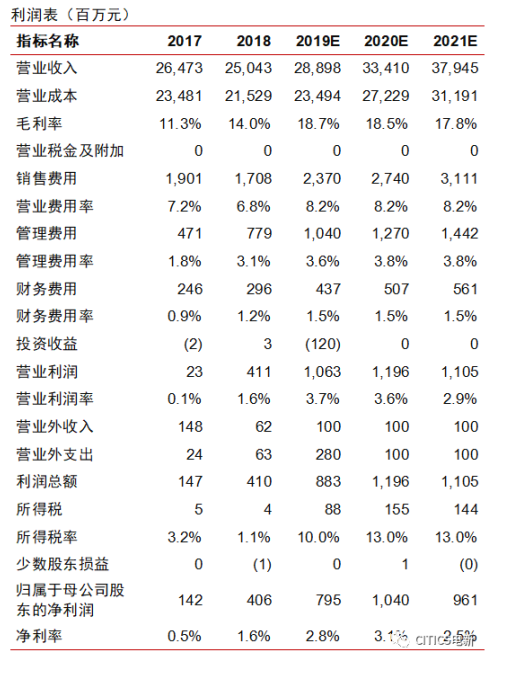

優(yōu)化產(chǎn)業(yè)布局,銷售規(guī)模加速回升。2013-2017年,公司營業(yè)收入隨全球光伏市場復蘇和產(chǎn)能釋放保持穩(wěn)步增長,對應CAGR約39.1%;2018年由于“531”政策導致組件均價同比下降約20%,且出貨量增速有所放緩,當年營業(yè)收入同比下滑5.4%。1-3Q19,在國內(nèi)市場冷清的情況下,公司快速優(yōu)化產(chǎn)業(yè)布局,推進從多晶產(chǎn)品向高效單晶產(chǎn)品轉型,并進一步拓展海外業(yè)務銷售規(guī)模,實現(xiàn)營業(yè)收入202.2億元,同比增長16.7%;其中3Q19實現(xiàn)營業(yè)收入74.8億元,同比增長11.8%,環(huán)比增長8.2%。公司預計4Q19將實現(xiàn)營業(yè)收入11.7-12.3億美元,對應2019年全年營收有望達40.6-41.2億美元。

銷量增長疊加關稅退款,利潤迎來大幅提升。公司2013-2016年業(yè)績保持快速增長,其中2016年11月因分拆光伏電站運營業(yè)務,當年增厚已終止經(jīng)營凈利潤約10億元;但由于組件均價下滑超20%,且原材料多晶硅供應短缺導致漲價,2017年盈利能力下滑明顯;2018年得益于組件成本下降及美國反補貼稅退款2.1億元,公司業(yè)績迎來觸底回升。1-3Q19,公司實現(xiàn)歸母凈利潤5.3億元,同比增長81.4%;其中3Q19實現(xiàn)歸母凈利潤3.6億元,同比增長92.3%,環(huán)比增長189.9%。3Q19利潤大幅增長,一方面受益于組件出貨量增加,且高效單晶產(chǎn)品占比提升,組件均價和盈利能力上行;另一方面由于反傾銷稅裁定退款2.1億元,計入當期收益。

受益單晶技術轉型,盈利能力持續(xù)修復。由于3Q16起組件價格持續(xù)下降以及原材料價格走高,2017年公司毛利率探底至11.3%,凈利率跌至0.5%;2018年受益組件成本下降和反補貼退稅,公司毛利率回升至14.0%;2019年來,公司加速推進產(chǎn)能結構優(yōu)化和高效單晶技術轉型,推動整體盈利能力進一步修復,1-3Q19公司毛利率增至18.3%,預計全年毛利率有望升至18.4%-19.0%。

實控人合計直接持股近三成。截至2018年底,公司董事長李仙德持有公司股權比例為15.8%,其與CEO陳康平(妹夫)、副總裁李仙華(兄弟)三位高管合計直接持有公司29.3%的股權,為公司實際控制人。

光伏競爭力持續(xù)提升,需求穩(wěn)步放量光伏成本持續(xù)下降,性價比大幅提升光伏成本持續(xù)快速下降。光伏發(fā)電成本持續(xù)快速下降,2010-2018年主要市場平均降幅基本在70%-80%之間;中國光伏組件價格自2010年來已從約20元/W降至2元/W以內(nèi),系統(tǒng)成本從約50元/W降至4元/W左右,對應降幅約90%,且仍將處于下降通道。據(jù)CPIA預測,2020年光伏地面電站平均LCOE有望降至0.4元/度,分布式光伏系統(tǒng)平均LCOE有望降至0.35元/度。我們認為,隨著新技術工藝的不斷推廣應用和非技術成本的持續(xù)壓縮,光伏成本下降有望超預期。

光伏發(fā)電成本已初具平價競爭力。截至2018年底,光伏發(fā)電平均LCOE已降至44-84美元/MWh,與傳統(tǒng)火電相比已初具平價可行性。未來傳統(tǒng)火電成本或將總體保持穩(wěn)定,而光伏發(fā)電成本每年有望維持10%左右的降幅,有望于2025年成為度電成本最低的新增發(fā)電技術,引領電力能源革命。

國內(nèi)光伏增長回穩(wěn),加速開啟平價時代國內(nèi)光伏裝機受政策出臺延后影響有所下滑。2019年1-11月,國內(nèi)新增光伏裝機18.96GW,同比下降約50%;其中集中式電站裝機8.45GW,同比下降約56%,分布式光伏裝機10.51GW,同比下降約44%。2019年光伏新增裝機整體低于預期,主要是因為5月底光伏建設政策和7月競價項目出臺之前,行業(yè)政策不明朗,項目指標未明確,光伏開發(fā)商基本處于觀望狀態(tài),新增裝機多源于上年結轉項目,幾乎無新的地面電站開工。由于政策落定后項目材料審核批復等前期準備工作尚需時日,同時項目從招投標、到中標確定組件采購合同、再到發(fā)貨也需要一段時間,因此8-11月國內(nèi)光伏裝機未見明顯的增長。

2020年光伏政策有望提前出臺,2020Q1或將淡季不淡。盡管2019年國內(nèi)光伏裝機增長受政策“遲到”影響有所低于預期,但2019年光伏競價政策的制定為行業(yè)積累了豐富的經(jīng)驗并達到了多方共識,我們預計新的光伏裝機政策出臺時間將大幅早于2019年,2020年國內(nèi)光伏市場裝機增長的連貫性將更強,當期需求有望實現(xiàn)穩(wěn)中有進。同時,疊加2019年結轉競價項目大部分將于2020H1集中并網(wǎng),預計2020Q1將出現(xiàn)淡季不淡的情況,行業(yè)裝機和企業(yè)出貨規(guī)?;驅⒊A期。

預計2019/2020年國內(nèi)光伏裝機規(guī)模分別約28/45GW,行業(yè)增長穩(wěn)中有進。2020年將是大部分新增光伏項目享有電價補貼的最后一年,國內(nèi)光伏行業(yè)增長動能將完成由補貼政策拉動向內(nèi)生競爭力持續(xù)推動切換,實現(xiàn)從周期投資屬性向內(nèi)生成長屬性的過渡,行業(yè)裝機有望迎來穩(wěn)步增長,預計2019/2020年國內(nèi)光伏裝機規(guī)模有望分別達28/45GW左右。

海外市場需求釋放,引領全球光伏增長海外光伏需求崛起,新興市場持續(xù)涌現(xiàn)。受益于“531”政策后光伏產(chǎn)品價格大幅下降,海外光伏項目平均建設成本下降20%以上,性價比大幅提升,且隨著歐洲等地光伏貿(mào)易壁壘逐步破除,2H18起具備平價上網(wǎng)競爭力的海外市場裝機需求迎來加速釋放,越南、荷蘭、西班牙、烏克蘭、埃及等新興GW級市場不斷涌現(xiàn),形成傳統(tǒng)市場與新興市場相結合的多元化市場。

光伏組件出口規(guī)模高增長,預計2019年海外光伏裝機規(guī)模有望達85GW。中國組件產(chǎn)能占全球產(chǎn)能八成左右,組件出口數(shù)據(jù)可充分反映出海外市場增長活力。據(jù)Solarzoom統(tǒng)計,2019年1-11月中國光伏組件出口規(guī)模約61.9GW,同比增長48.9%,預計2019全年組件出口規(guī)模有望達65-70GW。同時考慮國內(nèi)企業(yè)海外產(chǎn)能仍維持較高利用率,預計全年海外光伏總裝機量約85GW,同比增速超40%。

受歐盟取消光伏“雙反”政策疊及可再生能源配比考核節(jié)點臨近帶動,歐洲光伏市場需求明顯復蘇,2019年對歐洲主要市場荷蘭、西班牙、德國的組件出口大幅增長;同時越南、日本、美國等國由于光伏支持政策的推出或FIT退坡時點臨近,市場維持高景氣度??傮w來看,組件出口市場集中度繼續(xù)下降,形成傳統(tǒng)市場和新興市場結合的多元化市場。

單晶硅片滲透率加速提升。隨著單晶電池組件性價比和海外市場接受度持續(xù)提升,單晶技術滲透率加速上升。據(jù)Solarzoom統(tǒng)計,2019年1-11月光伏組件出口金額中單晶占比已增至約60%,我們預計2020年將加速提升至90%左右,成為市場絕對主流。

預計2019/2020年全球光伏裝機有望達113/145GW。隨著光伏發(fā)電性價比的持續(xù)提升,具備光伏平價競爭力的新興市場持續(xù)涌現(xiàn),遍地開花,且抵抗單一市場波動的成長韌性將進一步增強。我們預計2019年全球裝機GW級光伏市場國家有望達20個,2019/2020年全球新增裝機有望達113/145GW左右。

全球市場競爭力強勁,從容完成單晶技術轉型組件技術領先,品牌認可度高電池組件制造技術和產(chǎn)品效率行業(yè)領先。公司先后推出Eagle、Cheetah、Swan、Tiger等系列組件產(chǎn)品,共6次打破電池片轉換效率世界紀錄,于2019年3月刷新N型電池片轉換效率紀錄至24.58%。與部分廠商追求超規(guī)格大尺寸組件相比,公司更加注重對組件能量密度和效率提升,加速高性能產(chǎn)品升級迭代。公司于2019年10月推出新型9BB雙面半片無縫疊焊的Tiger組件,在不明顯更改尺寸和重量的情況下,在傳統(tǒng)72片組件板型面積內(nèi)可封裝78片電池片,不僅將P型單晶組件轉換效率提升至20.78%,最高功率提升至460W,而且從初始系統(tǒng)投資、電站發(fā)電量和運維等多方面實現(xiàn)LCOE的下降。公司目前已有Tiger組件在手訂單超300MW,規(guī)劃于1Q2020投入量產(chǎn),2020年底Tiger組件產(chǎn)或能將達9-10GW,有望成為分布式光伏等項目首選,引領光伏4.0時代。

品牌認可度高,可融資性卓越。公司自2012年起連續(xù)8年被彭博新能源財經(jīng)評為最具可融資性光伏組件品牌之一,且于2019年11月再次榮獲PV-Tech可融資性評級AA級,是唯一一家連續(xù)13個季度被評為AA級的光伏組件廠商。此外,公司2019年連續(xù)第五次被DNV-GL評為可靠性記分卡年度“最佳表現(xiàn)者”,并榮獲第五屆TUV萊茵“質勝中國”單晶組發(fā)電量仿真優(yōu)勝獎,位列單晶組第一。

光伏組件出貨量第一,全球市場均衡布局組件市占率連續(xù)三年居首,有望穩(wěn)步提升。隨著公司組件產(chǎn)能持續(xù)增長,產(chǎn)能利用率仍長期維持高位,同時與組件OEM廠商合作,組件出貨規(guī)模穩(wěn)步提升。公司自2016年以來,已連續(xù)三年排名全球光伏組件出貨量第一,2018年全球市場份額約12.8%,受益公司自身產(chǎn)能擴張以及組件市場向龍頭廠商集中,市占率有望穩(wěn)步提升。

2019/2020年組件出貨量有望保持快速增長。公司自2011年以來組件累計出貨量達52GW ,其中1-3Q19出貨量達9.75GW,同比增長25.6%,預計2019年全年出貨量將達14-14.2GW。公司2020年組件目標出貨量18-20GW,且已鎖定40%-50%的優(yōu)質訂單,有望繼續(xù)保持全球組件出貨量第一名。

海外銷售規(guī)模放量,享受品牌溢價。公司憑借行業(yè)健全的全球營銷分支、可靠的組件質量和可融資性保障以及規(guī)模優(yōu)勢,并受益于光伏持續(xù)降本增效刺激海外需求放量,近年來組件出口規(guī)模總體保持快速增長。據(jù)Solarzoom統(tǒng)計,2019年1-11月公司組件出口規(guī)模達8.1GW,同比增長38.8%,占國內(nèi)總出口份額基本保持在10%-15%之間。公司出口金額份額長期略高于出口規(guī)模份額,一方面是由于公司產(chǎn)品銷往歐美等價格友好市場比例較高,另一方面得益于公司產(chǎn)品享有一定的品牌溢價。

組件業(yè)務全球化將降低單一市場波動風險,改善銷售回款。公司深度拓展100余個國家的3000多位客戶,2018年海外銷售占比已達73.6%,并有望進一步提升。公司持續(xù)強化全球各大市場均衡布局,客戶市場集中度有所下降,可有效降低由于單一市場和客戶變動造成的業(yè)務風險。另外,海外業(yè)務多為90天內(nèi)全額回款,而國內(nèi)客戶一般為180天內(nèi)回款90%-95%,公司提升海外銷售占比,有助于改善整體現(xiàn)金回款。

優(yōu)化產(chǎn)能結構,從容完成單晶技術轉型從容完成多晶向高效單晶技術轉型。2017年前,公司光伏產(chǎn)能以多晶技術路線為主,面對單晶技術滲透率快速提升和相關新興廠商對市場份額的沖擊,2017年以來公司加強單晶生產(chǎn)技術儲備,積極向單晶技術轉型,并于2019年基本度過資本支出高峰(主要用于單晶產(chǎn)能投建),成為鮮有的從容實現(xiàn)單晶轉型的光伏企業(yè)之一。

1. 硅片:公司硅片產(chǎn)能已由2016年底的5GW(多晶4GW、單晶1GW)提升至3Q19的14.5GW(多晶3.5GW、單晶11GW),成為全球第三大單晶硅片生產(chǎn)商,市場份額超10%,其中單晶硅片將主要用于自給,多晶硅片則轉為外銷。同時,公司計劃通過新建產(chǎn)能和現(xiàn)有產(chǎn)能產(chǎn)出提升方式,將硅片產(chǎn)能于2Q2020進一步擴充至20GW(多晶2GW、單晶18GW),其中單晶硅片產(chǎn)能占比將達90%,于2020年有望完全實現(xiàn)PERC電池片產(chǎn)能的單晶硅片自給,提升成本內(nèi)部化控制能力2. 電池片:公司電池片產(chǎn)能由2017年底的5GW(PERC 2.5GW、非PERC 2.5GW)提升至3Q19的9.2GW,且已全部轉為單晶PERC產(chǎn)能,2019年底將進一步擴充至10.6GW。

3. 組件:公司單晶組件出貨占比由2016年僅1%,預計2019年將大幅提升至約74%,且2020年18-20GW總出貨量指引中將基本轉為單晶組件,單晶組件占比提升進度明顯反超行業(yè)滲透率增長速度。

產(chǎn)能成本及結構持續(xù)優(yōu)化,舊產(chǎn)能拖累較小。得益于設備國產(chǎn)化及產(chǎn)線效率大幅提升,2015年來組件行業(yè)制造成本迎來加速下降,新產(chǎn)能制造成本較舊產(chǎn)能相比具備明顯優(yōu)勢。根據(jù)公司規(guī)劃,預計至2019年底其組件產(chǎn)能中,2016/2017/2018年以來新建產(chǎn)能占比73%/59%/50%,新產(chǎn)能占比在主流組件廠商中排名靠前,尤其近兩年迎來低成本新產(chǎn)能集中投放期,同時不斷推進已有產(chǎn)線技改優(yōu)化,整體制造成本受老舊產(chǎn)能拖累較小,組件成本競爭力和盈利水平行業(yè)居前。

公司綜合毛利率有望回穩(wěn)至18%-20%。隨著公司一體化產(chǎn)能轉向單晶技術,并實現(xiàn)單晶硅片完全自給,業(yè)務盈利能力迎來穩(wěn)步提升。目前公司一體化單晶PERC組件生產(chǎn)成本已降至0.2美元/W以下,預計組件現(xiàn)價對應平均毛利率在20%以上;同時根據(jù)公司產(chǎn)能及出貨規(guī)劃,仍有約45%的PERC電池片依靠OEM代工,按該部分產(chǎn)能約18%的毛利率測算,預計公司綜合毛利率將達18%-20%。盡管2020年單晶硅片或由于供給過剩面臨價格壓力,但預計隨著硅片產(chǎn)能爬坡和工藝優(yōu)化,并憑借一體化產(chǎn)能整體管控優(yōu)勢,組件非硅成本仍有望保持約15%的降幅,毛利率或將維持穩(wěn)定。

財務分析:盈利能力觸底回升,現(xiàn)金流及負債結構有待優(yōu)化盈利能力觸底回升,單晶一體化技術優(yōu)勢逐步顯現(xiàn)。2015-2017年,由于硅料成本上行及組件價格下降,公司持續(xù)經(jīng)營業(yè)務盈利能力持續(xù)下滑;同時公司基于拓展市場份額考慮,期間擴大OEM比例或部分訂單采取低價競爭策略,因此毛利率一度降至主流組件廠商較低水平,2017年毛利率/凈利率/ROE下探至11.3%/0.5%/2.2%。2018年以來,隨著公司規(guī)模優(yōu)勢和品牌影響力不斷提升、原材料價格下降,且公司加速推進產(chǎn)能結構優(yōu)化和高效單晶技術轉型,盈利能力迎來顯著修復,1-3Q19公司毛利率/凈利率/ROE增至18.3%/4.9%/6.3%,2019/2020年毛利率有望升至18.7%/20%左右。

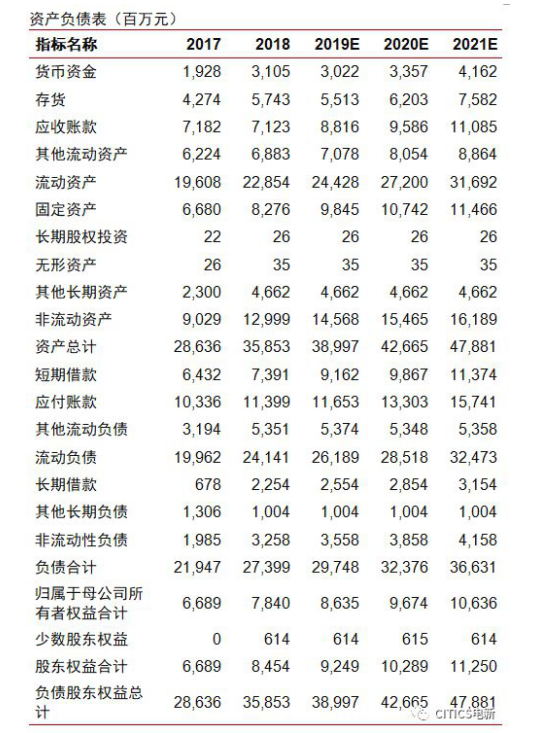

現(xiàn)金流早期波動較大,有望逐步回穩(wěn)。2016年公司加速擴張致應收賬款大幅增加以及處置江西晶科工程確認投資損失等,拖累經(jīng)營凈現(xiàn)金流轉負。同時,2016年起公司推動新產(chǎn)能集中投建,當年整體產(chǎn)能增長約60%,資本支出規(guī)模提升導致自由現(xiàn)金流進一步降至低位。隨著公司持續(xù)拓展海外組件銷售業(yè)務,并憑借海外組件客戶更優(yōu)厚的預付款和回款條件,公司于4Q17起經(jīng)營凈現(xiàn)金流開始回升,并于2018年實現(xiàn)回正,預計公司現(xiàn)金回款能力有望進一步增強。此外,公司2019年后基本度過資本開支高峰,自由現(xiàn)金流亦有望好轉。

營運能力有待提升。公司2018年總資產(chǎn)周轉率為0.78,近年來資產(chǎn)利用效率持續(xù)保持行業(yè)領先,強化組件企業(yè)高營運能力的核心競爭力。公司2018年營業(yè)周期為187天,其中存貨周轉天數(shù)84天,應收賬款周轉天數(shù)103天,對存貨和應收賬款的管理能力和資金周轉速度處于龍頭公司中游水平,有待進一步優(yōu)化。

負債率高企,債務結構亟待優(yōu)化。公司近年來短期償債能力有所下滑,短期負債明顯增加,截至3Q19流動比率、速動比率分別為0.95和0.75,存在一定的短期償債壓力。截至3Q19,公司資產(chǎn)負債率為75.1%,處于行業(yè)高位,債務負擔較重;公司目前已簽訂墨西哥兩個共155MW光伏電站出售合同,有望回籠資金并降低負債1.33億美元,逐步改善資產(chǎn)負債結構。

風險因素光伏需求不及預期;成本下降不及預期;公司產(chǎn)能釋放不及預期等。

盈利預測關鍵假設1.假設公司隨著產(chǎn)能結構優(yōu)化和單晶技術提升轉型,整體盈利能力保持較高水平,預計2019-2021年毛利率分別為18.7%、18.5%、17.8%。

2. 假設單晶硅片將實現(xiàn)內(nèi)部全部自給,多晶硅片轉為外銷,預計公司2019-2021年硅片外銷規(guī)模分別為3、2、1GW,硅片銷售均價分別為0.4、0.38、0.36元/W。

3.假設公司電池片銷售業(yè)務基本保持穩(wěn)定,預計2019-2021年硅片外銷規(guī)模約0.5、0.5、0.5GW,對應均價分別為0.75、0.7、0.65元/W。

4.假設公司組件銷量隨產(chǎn)能擴張保持快速增長,價格隨產(chǎn)業(yè)鏈降本保持穩(wěn)步下滑,預計2019-2021年銷量分別為14、19、23GW,銷售均價分別為1.87、1.7、1.62元/W。

盈利預測 基于我們對公司未來三年經(jīng)營情況的假設,預計公司2019-2021年營業(yè)收入分別為289/334/379億元,凈利潤分別為7.9/10.4/9.6億元,每ADS收益為17.9/23.5/21.7元(約合2.54/3.32/3.07美元),對應PE為8.9/6.8/7.4倍。