需求旺盛與“黑天鵝”事件頻發(fā)致供應(yīng)緊張

智新咨詢多方調(diào)研發(fā)現(xiàn),導(dǎo)致硅片與電池上漲的主要原因有幾點:

首先是此前受疫情影響,硅片與電池企業(yè)受庫存壓力,幾次大幅下調(diào)了市場價格,但這種價格下調(diào)并不是由技術(shù)進(jìn)步或產(chǎn)能優(yōu)勢而來,不具備可持續(xù)性;

隨著疫情好轉(zhuǎn),國內(nèi)項目與海外市場開始啟動,同時隨著光伏成本進(jìn)一步下降,各企業(yè)都已恢復(fù)了年初的銷售預(yù)期,這意味著下半年出貨量將超過去年,目前組件端供銷兩旺,各組件廠家認(rèn)為即使是產(chǎn)業(yè)向著大尺寸組件升級的情況下,傳統(tǒng)尺寸的產(chǎn)能依然會在今年旺盛的需求下有著較高的開工率。

而近期多家多晶硅企業(yè)發(fā)生生產(chǎn)事故,導(dǎo)致產(chǎn)能急劇下滑,上游供需緊張,是近期多晶硅、硅片、電池齊漲的主因,也是此前行業(yè)非理性谷底價格反彈的契機。

智新咨詢整理各環(huán)節(jié)供需現(xiàn)狀如下:

一、多晶硅:多晶硅供應(yīng)緊張,下游需求硅片端Q3-Q4產(chǎn)能持續(xù)釋放,硅料價格將持續(xù)上漲,或超8萬元/噸。

22日,硅業(yè)分會公布多晶硅價格約7萬元/噸,實際市場成交價已達(dá)7.5萬元/噸。根據(jù)供需和市場預(yù)期,本次硅料漲價必將超過8萬元/噸,同時因為國內(nèi)外需求旺盛,和硅片擴(kuò)產(chǎn)的產(chǎn)能釋放,將支撐價格維持到2021年Q2。

關(guān)于庫存:此前,多晶硅價格從2017年10月到現(xiàn)在連續(xù)10個季度降低,國內(nèi)外各家都集中檢修調(diào)產(chǎn),因此庫存整體處在低位。

關(guān)于產(chǎn)能恢復(fù)預(yù)期:

新疆產(chǎn)能:新疆本地年產(chǎn)能約27萬噸,國內(nèi)占比57%,且都是極具成本優(yōu)勢的大廠。目前,新疆四家多晶硅企業(yè)都收到當(dāng)?shù)卣铜h(huán)保部門的自查通知,后續(xù)的生產(chǎn)計劃可能還得看政府要求,很大程度上造成了市場供應(yīng)緊張,產(chǎn)能恢復(fù)最快要到今年年底。

其他區(qū)域產(chǎn)能:具有復(fù)產(chǎn)能力的企業(yè)對于多晶硅價格心理預(yù)期:國內(nèi)企業(yè)高于7萬元/噸,海外企業(yè):8萬元/噸。據(jù)測算,下半年,國內(nèi)硅料缺口約7萬噸。多晶硅行業(yè)屬于化工行業(yè),從計劃復(fù)工到啟動需6個月時間,進(jìn)度緩慢。僅有少量檢修工廠,可以復(fù)工,同時面臨復(fù)工后不久大廠產(chǎn)能恢復(fù)的尷尬局面。海外OCI馬來西亞工廠,一季度檢修,7月20日左右點火,10天左右完成爬坡,預(yù)計8月份即可滿產(chǎn),2200噸/月。德國瓦克年產(chǎn)能7萬噸,50%開工率,正在研究是否增產(chǎn),如果8月份開始增產(chǎn),6500噸/月。按照可以復(fù)工的企業(yè)產(chǎn)量上限,無法完全緩解供應(yīng)緊張。

二、電池硅片端:

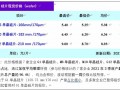

受疫情影響,單晶PERC擴(kuò)產(chǎn)與產(chǎn)線改造,電池片本身供應(yīng)不足進(jìn)而漲價;疊加硅料環(huán)節(jié)供應(yīng)趨緊,硅料漲價,帶動硅片與電池環(huán)節(jié)漲價。24日通威報價為0.89元/瓦,該價格預(yù)計會維持到8月上旬。目前,硅片環(huán)節(jié),隆基與中環(huán)庫存約7億片,兩家硅片巨頭連同京運通22日左右統(tǒng)一調(diào)高報價至2.73元/片,庫存預(yù)計到8月上旬全部清空。之后大概率將會繼續(xù)漲價,因此判斷,8月上旬,電池片還將漲到0.9-0.91元/瓦。目前電池供應(yīng)緊張,同時存在無貨可供的情況。

三、組件端:終端對組件價格抬升的天花板在哪里?

電池片從0.75元/W漲到0.89元/W,組件之前166中標(biāo)價格約1.45元/瓦。照此價格,組件廠商供應(yīng)將會出現(xiàn)困難,跟業(yè)內(nèi)TOP10企業(yè)進(jìn)行溝通,普遍表示,價格一定會漲,至于漲幅將與業(yè)主協(xié)商,目前價格預(yù)期在1.5-1.55元之間。需要注意的是,如果組件上漲超出預(yù)期,可能會導(dǎo)致業(yè)主端取消或延期采購與施工。對于組件企業(yè)而言,也會加速開發(fā)價格接受度高海外市場。

四、終端需求:

根據(jù)CPIA年中展望會數(shù)據(jù),2020年上半年國內(nèi)新增裝機11.5GW,占全年的29%;下半年預(yù)期新增近30GW,全年光伏新增裝機達(dá)到40GW!國內(nèi)需求將在Q3-Q4啟動,海外從五月份開始,組件出口數(shù)量迅速攀升,前期被壓制的海外裝機需求快速回溫,預(yù)計四季度將迎來需求爆發(fā)。從需求端,對供應(yīng)鏈價格上漲形成有力支撐。

漲價長遠(yuǎn)影響分析

智新咨詢認(rèn)為,此次上游漲價帶來影響如下:

1、2008年以前“擁硅為王”的情景短期重現(xiàn):此次多晶硅供應(yīng)缺口在短期是剛性的,因此必然會導(dǎo)致下游企業(yè)買不到原料的情況。

2、國內(nèi)項目啟動困難且短期看空:從2014年起就是最重要光伏市場的中國或成雞肋,許多項目收益率達(dá)不到要求,同時海外市場的利好也會讓許多組件企業(yè)優(yōu)先給海外發(fā)貨保利潤,可能出現(xiàn)不愿供貨給國內(nèi)項目的情況。

3、幾乎完全依賴組件降價來降低度電成本的邏輯可能被打破,行業(yè)將更積極的尋找整體優(yōu)化的解決方案。